嘉银科技余额是?宜人智科投资「加密货币」挣了不少|附6家上市互金业绩

继续来盘点互金上市公司三季报,本文将重点盘点嘉银科技、宜人智科的Q3数据。

前面的文章已经聊过奇富科技、信也科技、乐信、小赢科技的Q3业绩,有提到互金严监管时代下,几家公司在Q3都收紧了策略,放款均环比Q2减少。

本以为互金市场所有玩家都会是这个策略。

但,嘉银科技不是。

嘉银科技:又不披露余额

Q3:嘉银科技放款322亿,环比Q2的317亿增长1.35%。

放款更多了,但营收并未增长,并且环比减少最多。

Q3:嘉银科技营收14.702亿元,环比减少22%;

净利润3.765亿元,虽然同比增长39.65%,但环比减少27.47%。

细看嘉银科技的财报,收入分为:

(1)促成贷款服务收入;(2)解除担保负债收入;(3)其他收入。

促成贷款服务费收入环比减24%;解除担保负债收入环比增20%。

支出部分——

获客营销费、一般行政费分别环比减少23%、34%,应收账款及坏账拨备竟然环比减少95%。

投资者电话会提及——

应收账款、贷款应收款及其他资产的坏账准备为150万,较2024年同期减少87.1%,主要是由于2024年处置尼日利亚实体后海外贷款的准备金减少以及贷款促成业务应收款的增长放缓。

这一点,不太理解——

尼日利亚实体处置是2024年的事,环比Q2大大减少并没有解释。

而且,Q3放款明明是增加的。难道国内的贷款业务的应收账款及坏账拨备没有放在上市公司主体来?

嘉银科技一如既往没有披露在贷余额数据。

但「一只互金鹅」了解到——

嘉银科技9月末在贷余额830亿,10月末在贷余额803亿。

在Q2财报稿中,「一只互金鹅」提及过其在6月末的在贷余额约820亿。

也就是在Q3时,嘉银科技的余额相较于Q2增长。但进入10月,余额已经在不断下滑。

嘉银科技财报提及公司与75家金融机构保持合作,另有64家正在洽谈中。

上一季度财报显示是与70家金融机构保持合作。

其财报有近一步提及资金合作伙伴有:银行、信托、小额贷款公司、消费金融公司。

提到信托,近期市场上有不少关于“信托开展互联网助贷业务”的讨论。这中间涉及到的敏感点,以及“上面”是否要求信托机构压降助贷业务的规模,如果需压降,会对对应的助贷平台产生何种影响,我们回头再聊。

海外市场部分,嘉银科技财报披露的仍然很模糊——

第三季度,印尼业务与多家金融机构保持合作,推动业务规模同比增长近200%,借款人数量较去年同期增长约150%。认识到其增长潜力,大幅增加了对当地运营商的投资,通过注资获得了超过20%的股份。

墨西哥:贷款量和用户基础保持快速增长,市场拓展取得初步成功。目前,仍处于产品创新和基础能力建设的关键阶段。

「一只互金鹅」了解到,嘉银科技印尼产品叫「Samir」(这只是印尼OJK包),在Google 财务榜印尼地区该产品近30天排在前20左右的位置,目前累计下载量有1000多万。如果和其他同类型互金相比,这下载量也不算很多。

顺便,「一只互金鹅」盘点了几家主流企业在印尼的贷款产品。

行业最为关心的10月助贷新规实施后,对嘉银科技业务的影响,该公司高层徐贻芳在投资者电话会中解释——

新规实施后,对行业的影响相当显著。大多数变化主要体现在定价下行压力(降至24%)和对消费者保护的持续强调。

截至10月,嘉银科技的贷款促成业务的资产定价完全符合资金合作伙伴的监管要求。

随着流动性收紧,嘉银对更广泛行业的定价压力和流动性压力以及行业波动性做出了调整。因此,嘉银加强了获客的调整,更加关注跨行业平台并优化其流量组合。

在当前环境下,采取更谨慎的获客策略。对于现有的借款人基础,加强了借款人细分。

另一方面,通过产品和定价调整,加强了对可能流失的高质量借款人的保留和重新吸引力度。

综上所述,这些举措正在帮助嘉银优化整体投资组合结构。

关于资产定价,可以预见下行趋势将继续。

嘉银的重点不仅是度过当前的波动期,还包括长期强化应对风险周期的运营能力。

展望未来,嘉银科技预计2025年第四季度贷款促成量为230亿至250亿元(也就是环比减少22%-29%)。全年促成量预计在1278亿至1298亿人之间,同比增长约26.8%至28.8%。

宜人智科:一半净利润来自投资加密货币?

宜人智科是几家上市互金中,少有的Q3贷款余额环比增长的公司。

截至9月末,宜人智科贷款余额342亿(环比+9.62%;同比+50%)。

Q3,宜人智科撮合放款202亿(环比-0.49%,同比+50.75%)

Q3,宜人智科营收15.55亿(环比-5.88%,同比+5.13%);净利润3.18亿元(环比-11.16%,同比-10.64%)。

投资者电话会中提及——

盈利能力压力归因于多种原因,包括风险贷款促成模式下的大量前期准备、资产质量的全行业波动、新法规后贷款促成业务的费率下降,以及传统保险经纪业务线的佣金率下降。

宜人智科净利润率从上一季度的22%略微下降至20%。

目前宜人智科业务分为两部分——

(1)财务咨询;(2)保险业务。

财务咨询业务——也就是助贷业务,Q3贡献了14.232亿元收入,占总收入的91.52%。比2024年同期的8.362亿元增长了70%。

这部分的收入增长,是由于担保服务收入推动的,Q3担保服务收入4.58亿元,同比增长235%。更近一步剖析,这是因为风险承担模式下的贷款促成增加。

也就是需要兜底的重资产模式的助贷业务增加,这与此前文章提到的奇富、乐信在Q3的策略一样。

所以,在支出成本部分,也可以看到其或负债准备也同比增长68.8%,达到4.6亿。

投资者电话会进一步解释但由于担保服务的经济利益将在未来几个季度确认,总计9.3亿人民币的担保负债将在未来几个季度确认为收入。

助贷业务的融资成本方面:

投资者电话会提到——本季度融资成本上升了55个基点,与行业趋势一致。

其实之前奇富科技和信也科技的财报都透露出融资成本是在下降的。

在新的监管框架下,宜人智科现在被列入近30家合规融资伙伴的白名单。

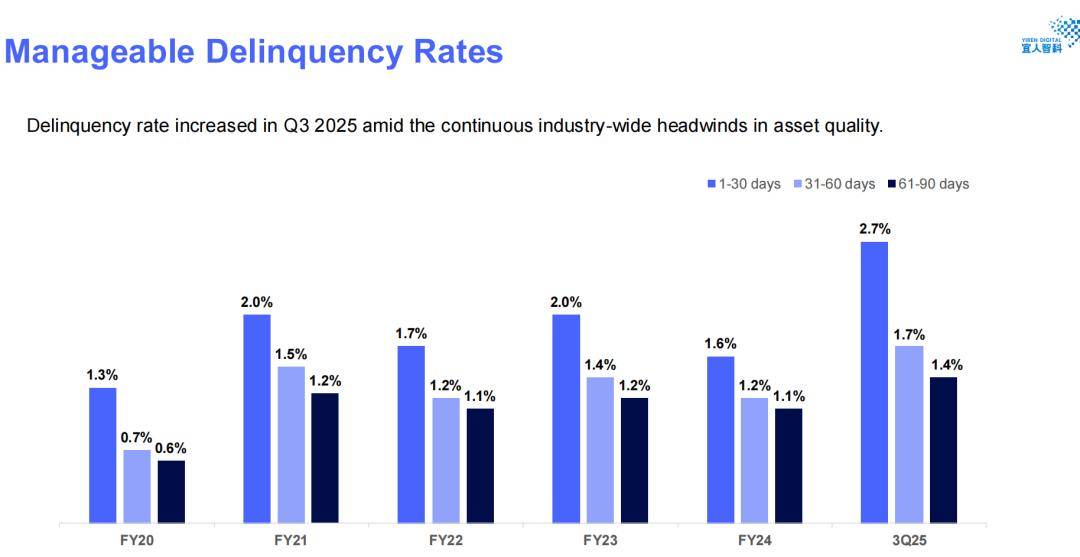

风险表现方面:

尽管主动收紧了信贷政策,但风险指标在第三季度有所上升。

截至9月30日,1-30天违约率为2.7%,31-60天和61-90天违约率分别为1.7%和1.4%。好消息是:看到11月新借款人的贷款组合风险指标开始下降,这证明升级后的信贷策略是有效的。

截图来自宜人智科财报

海外贷款业务:

提及印尼业务于2025年9月如期启动,预计该部门将在2026年贡献显著增长。

菲律宾业务财报没具体再提,此前「一只互金鹅」在文章中有提过该公司菲律宾业务自从在7月出事以后,后来APP已经下架,

写到这里,还是想提一句——出海确实是讲“全球”故事的好战略,但不一定会带来业绩增长,海外很多国家的风险远比国内复杂得多。

目前有些玩家密集的国家已经有中资企业选择主动退出(感兴趣我们可以后续单独再聊)。

再看宜人智科的第二个业务「保险业务」:

与去年同期相比,出现了复苏。但保费仍然同比下降15%。

财报提及该业务的增长,是因为在第一季度推出的互联网保险业务线。第三季度互联网保险业务的年保费为1.96亿元,环比增长204%。预计未来这一增长势头会持续。

投资者电话会进一步解释:互联网保险业务获客成本低,与保险公司更好地收入分成,且无佣金成本。

看其整体的财报,Q3的营销费用同比下降1.2%,解释为由于更好的AI辅助精准营销提高了销售转化率,有效降低了借款人获取成本。

研发费用同比下降,是因为去年同期有一个大型系统开发项目。

撮合、发起和其他成本同比下降27%,这是由于金融服务业务的发起费用因AI驱动的催收效率提高而下降27.1%,以及传统保险经纪业务线的佣金成本降低。

一般和行政费用同比增长30%:主要是由于加强风险管理的人员相关成本增加,以及为新业务计划(10月宣布的下一代金融科技开发)提供资金。

合同资产和应收款项及其他的减值准备同比增142%,是由于贷款促成服务和担保服务的应收款项增加,因为贷款量增长,特别是来自产生更高服务收入的风险承担模式,以及2025年第三季度自营贷款余额的增加。

或有负债准备同比增长69%,是由于风险承担模式下促成的贷款量增加。

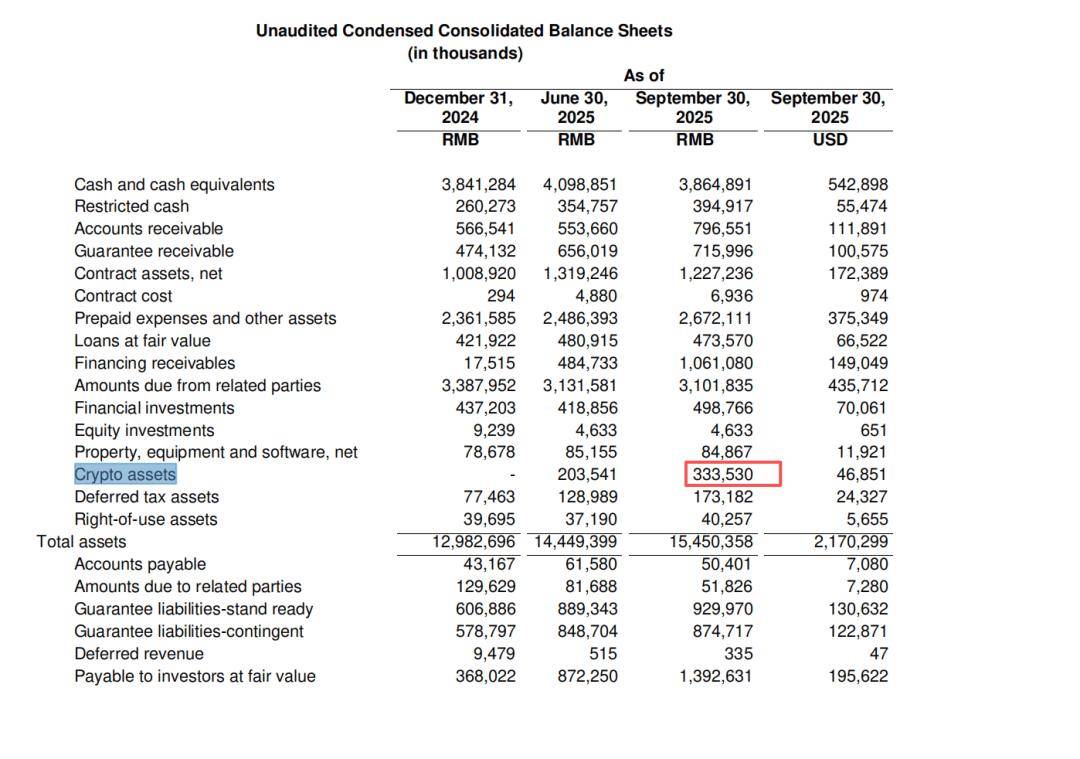

最后一点值得关注的是,上个季度就提到的宜人智科投资加密货币的事,本季度资产负债表上显示,加密资产已经增加至3.34亿。

以及,财报提到Q3公允价值调整收益达1.613亿元,较2024年同期的3640万元显著增长。这一增长主要源于加密资产公允价值变动,其中以太坊价格上涨是主要推动力。

截图来自宜人智科财报

也就是说,宜人智科第三季度3.176亿的净利润有一半来自投资加密货币?

唐宁还在投资者电话会提到——10月,宜人智科与新加坡领先的加密解决方案提供商Train Up签署了谅解备忘录。

宜人智科还宣布推出以太坊质押服务的计划,该服务目前正在测试中。在未来几个季度,期待推出更多旨在提高客户融资效率和资产货币化的产品。

真厉害啊~

展望未来,宜人智科预计2025年第四季度的总收入在14亿元至16亿元之间,这得益于国内市场和国际市场的贷款增长,以及进一步渗透到新客户群。这是公司当前和初步的观点,可能会发生变化和不确定。