原创 内存涨势超黄金,带飞1400亿存储巨头

01、内存价格暴涨,“存储一哥”站上风口

“涨势比黄金还快”,由AI需求引发的存储芯片涨价风暴,正在蔓延全球。在存储芯片疯涨背后,一家国产芯片厂商成了“闷声发大财”的赢家。

很多人可能并不熟悉兆易创新,但从手机、汽车的存储芯片,到模拟芯片,它的产品已覆盖了普通人生活的方方面面。尤其是随着消费电子产品逐渐告别“寒冬”,这家被称为国内“存储一哥”的芯片龙头,再次站上了市场的风口。

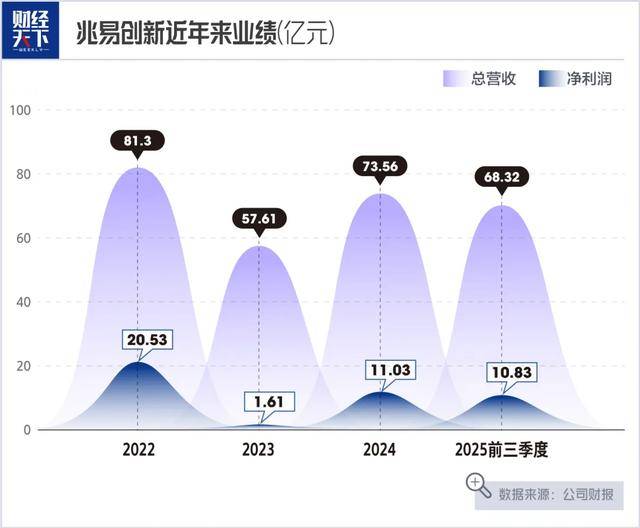

不久前,兆易创新发布的2025年三季度财报显示,公司单季度营业收入26.81亿元,同比增长31.40%;归属于上市公司股东的净利润为5.28亿元,同比大增61.13%。

今年下半年以来,兆易创新股价不断上涨。截至12月1日,其最新市值为1421亿元,年内涨幅超过99%。

兆易创新股价为何在近期迎来爆发?从大的市场环境看,随着全球AI算力竞赛趋于白热化,三星、海力士等存储巨头将绝大部分产能押注在了更昂贵的HBM(高带宽内存)上,海外存储巨头们的战略大调整,给兆易创新等企业打开了市场“窗口”。

芯片行业中,存储芯片主要包括DRAM(动态随机存取内存)、NAND Flash(闪存)和NOR Flash(只读存储器)等类别。其中,DRAM广泛应用于计算机内存,是市场规模最大的存储芯片,它又根据应用场景分为多个类型,典型的就有DDR芯片和HBM芯片。

DDR芯片广泛用于PC、服务器、数据中心及消费电子等领域,其中DDR3、DDR4芯片是两代主流的存储技术。HBM芯片有着高带宽、低延迟的特性,目前主要应用于大模型训练和高性能计算,堪称存储芯片行业皇冠上的“明珠”。

巨头们“转舵”HBM芯片,直接挤压了DDR4等成熟制程的产能空间,让其产能急剧收缩。但是,随着大量AI需求从云端下沉到AI手机、AI眼镜、AI PC等端侧设备,这些设备需要更快的芯片读取速度和更大的存储容量,对DDR芯片的需求也在井喷。

这种供需错配下,巨头们“看不上”的DDR3、DDR4芯片价格在近期暴涨。东海证券报告显示,今年10月,常规的16GB DDR4芯片价格相较上月涨幅高达75.93%,常规的8GB DDR4芯片价格涨幅为30%左右,4GB的DDR3芯片价格涨幅达到41.66%。

面对存储芯片价格的涨势,科技公司们纷纷开始抢购。据报道,华硕和微星等PC终端厂商正在现货市场大量购买消费类DRAM。

作为国内“存储一哥”,兆易创新恰恰是国内这一领域产能准备充足的玩家。它主打的就是利基DRAM芯片市场,已经陆续推出DDR4、DDR3L及LPDDR4等系列产品。

利基DRAM芯片不是电脑中顶级的16GB/32GB内存条,而是4GB、8GB这类容量较小、制程相对成熟的产品。这类产品利润较薄,但在万物互联的时代,它们在智能冰箱、扫地机、汽车等智能终端设备中是必不可少的。

财报显示,截至2025年第三季度,兆易创新的合同负债同比激增189%至2.19亿元。市场对兆易创新的利基型DDR产品的需求正在大量提升。

02、盐城大佬朱一明的“闯关游戏”

兆易创新能有今天的行业地位,并非只凭赶上了市场风向的“运气”。其创始人朱一明花了20年时间布下战略棋局,带领兆易创新完成了“三级跳”,支撑起它如今的千亿市值。

把时钟拨回2005年,彼时刚从硅谷回国的朱一明计划投身存储芯片市场。不过,当时该市场几乎已被三星电子、海力士、美光等国际巨头瓜分殆尽,进入市场的资金要求高、技术壁垒极强。

2005年,朱一明成立了一家名叫芯技佳易的公司(即“兆易创新”的前身)。他并未选择与国际巨头正面硬刚,而是另辟蹊径,以SRAM(静态随机存取存储器)作为切入存储芯片市场的突破口。在实现关键技术突破后,公司逐步拓展至其他存储芯片产品领域。

2008年,芯技佳易进军NOR Flash(代码存储芯片),发布了国内首颗采用SPI(串行外设接口)的NOR Flash。NOR Flash虽容量小,但具备随机存储、读取快的特性,被广泛应用于物联网、汽车电子等领域。2010年,芯技佳易更名为兆易创新,并推出了512K至32M容量的NOR Flash。

在三星、美光等巨头逐步淡出NOR Flash市场时,兆易创新不断推出产品,迅速在市场上站稳了脚跟,奠定了自己的业务基本盘。

相关数据显示,兆易创新NOR Flash产品的市场占有率从2012年的3%一路提升,2024年在该领域全球市场份额约为18.5%,排名全球第二。

对朱一明而言,公司发展过程中最惊心动魄的一步棋,是进军DRAM业务,这也是如今兆易创新能接住AI时代红利溢出效应的关键。当时,存储芯片市场DRAM的市场规模远超过NOR Flash,且国产化率不高,可以说是存储芯片的核心战场。

2016年,兆易创新在A股上市后,就决定攻下DRAM这块“硬骨头”,并与国内企业长鑫科技签署合作协议,共同开展研发。为此,朱一明在2018年还做出了一个大胆的决定:辞去兆易创新总经理职务,仅担任董事长,亲自挂帅出任长鑫科技全资子公司长鑫存储CEO。目前,朱一明也是长鑫科技董事长。

兆易创新与长鑫科技形成了深度绑定。要知道,行业中无晶圆厂模式(Fabless)公司的最大软肋,就是产能不能自主。而兆易创新则可以通过长鑫科技代工制造DRAM产品。

根据今年第三季度财报数据,兆易创新利基型DRAM产品(包括DDR4、LPDDR4)实现快速放量,第三季度收入占比提升至30%以上。根据兆易创新公告,其从长鑫科技采购代工生产的DRAM相关产品,2025年预计交易额为11.61亿元。通过与长鑫科技的代工合作,兆易创新获得了DRAM的产能保障。

在2025年这波存储芯片“缺货潮”中,其他芯片设计厂商还在苦求晶圆厂排期,兆易创新却因为有了长鑫科技这个“兄弟”的产能支持,可以更加稳定地出货。

不过,业界的共识是,芯片行业有极强的周期性。如果一家公司只押注存储芯片,也会面临周期性波动的风险。

2013年,朱一明决定跨界进入MCU(微控制器)领域。MCU,可以说是将CPU(中央处理器)、存储器、定时器等核心部件集成在一块芯片上的微型计算机。它与存储芯片有着紧密关联, 如果说MCU是指挥系统的“大脑”,那么存储芯片则是存放代码指令的“记忆”。

这个思路很好理解:既然客户买了存储器,为什么不顺便把控制器也卖给他?在当时,这多少有些“不务正业”,但这让兆易创新迅速切入了新的市场。

进军MCU业务后,兆易创新相当于同时打通了“存储+控制器”的任督二脉,加深了兆易创新的护城河。

目前,MCU已经成为兆易创新的“第二增长曲线”。财报显示,2025年上半年,存储芯片作为兆易创新的核心业务,实现了28.45亿元的收入,占总营收的68.55%,同比增长约9.2%;MCU实现营收9.59亿元,占总营收的23.11%,同比增速达到19.1%。

03、押中端侧AI,红利还能吃多久?

半导体行业发展史中无数个故事显示,在芯片产品涨价后,往往紧跟而来的是残酷的价格战。兆易创新也需要手握更多筹码,才能持续对抗行业的周期性波动。

兆易创新目前吃到了存储芯片需求和价格上涨的红利。但它的DRAM业务目前在其总营收中占比并不算高,目前其收入主要来源还是Nor Flash和MCU产品。

它更需要重视的一个问题是,目前的存储芯片市场红利主要来源于巨头公司产能转移后,造成的市场“空窗”。一旦三星、海力士等巨头的高端产能释放完毕,或许会回过头来重新挤压利基DDR市场,而市场也存在需求转冷的风险。

接下来,兆易创新在技术迭代的同时,持续推进产能扩张,才有望实现真正的飞跃。

对于DRAM业务,兆易创新的雄心不小。近期,公司在一次线上投资者关系活动上曾表示,“展望未来5年,对于国内30亿~40亿美元的利基DRAM市场,我们的目标仍是取得至少三分之一的份额”。

兆易创新还在互动平台上表示:“2025年公司利基型DRAM业务营收有望超预期,达成同比增长50%的目标。今年下半年利基型DRAM收入有明显增长,有望超越MCU业务成为公司第二大产品线。”

当前,兆易创新正在加速自研DRAM的制程迭代,试图向更先进制程突围,提高在 DDR4和LPDDR4领域的话语权。

不过,在产能和制程工艺上,兆易创新仍需相当长的时间,才能真正和巨头们“掰手腕”。市场目前的狂热终会冷静,想要长久地吃到AI红利,对兆易创新而言,仍将是一段漫长而艰难的征程。

(作者 | 豆蔻,编辑 | 阳一,图片来源 | 视觉中国,本内容来自财经天下WEEKLY)