债券增值税调整怎么看——国债、地方债、金融债增值税调整解读

●引 言

2025 年 8 月 1 日,财政部、税务总局发布公告,对国债、地方债、金融债利息收入的增值税政策进行调整,自 8 月 8 日起,新发行的上述债券利息收入恢复征收 6% 的增值税,此前发行的债券(含后续续发部分)继续免税至到期,同业存单仍维持免税。不同投资者适用税率存在差异,自营机构按 6% 缴税,资管类机构(不含公募)按 3% 简易计税,公募基金买卖债券价差收入免税,个人投资者月利息 10 万元以下也享受免税。此次调整源于多方面原因:债券市场经过多年发展,规模已达 174.93 万亿元,品种丰富,免税政策培育市场的使命基本完成;为缓解 “资产荒” 下资金过度集中于利率债的问题,引导资金流向信用债及权益市场,优化资金配置;同时推动债券市场制度统一化、规范化,助力国债收益率曲线发挥定价基准作用,且能补充财政收入,长期可带来超 200 亿元增量税收。就市场影响而言,短期老券因免税优势形成成本优势,新老券利差或达 5-10bp,可关注老券套利及同业存单、信用债机会,新券发行利率可能上行推高利率中枢;长期波动将逐渐消退,信用利差可能回归合理水平,需关注关键期限新发国债定价,资管机构或增加委外投资。

事 件:

2025年8月1日,财政部、税务总局发布《关于国债等债券利息收入增值税政策的公告》,宣布从自2025年8月8日起,对在该日期之后(含当日)新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税。对在该日期之前已发行的国债、地方政府债券、金融债券(包含在2025年8月8日之后续发行的部分)的利息收入,继续免征增值税直至债券到期。

税收政策调整:

哪些调、怎么调、不同投资者有何区别

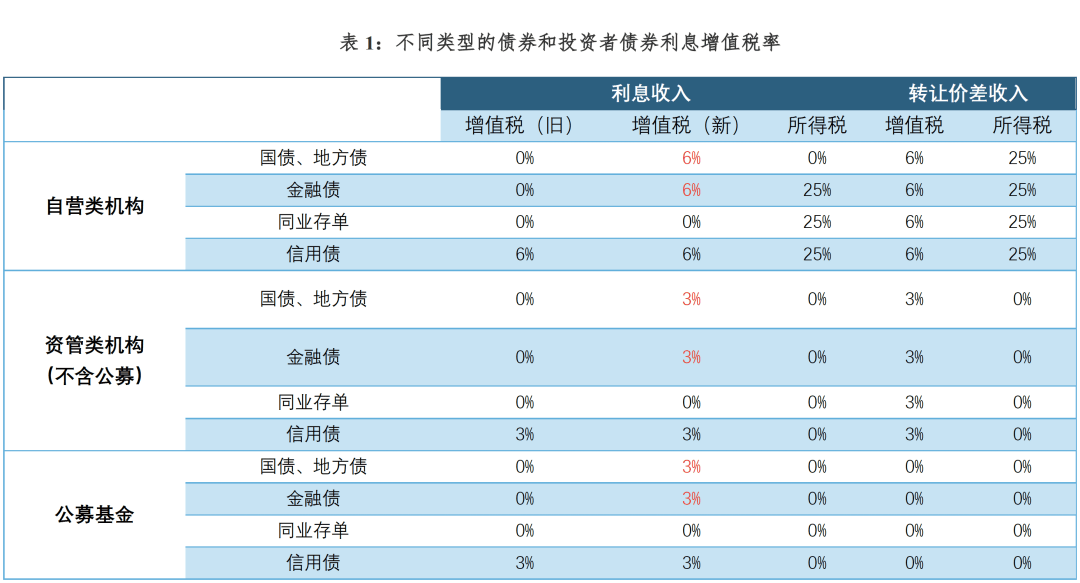

国债、地方债和金融债,在本次调整后其利息收入的增值税率均由0%上调至6%。国债的利息收入免税始于1994年,《营业税暂行条例》第八条第五款规定,国债和国家发行的金融债券利息免营业税;地方债则始于2009年,财政局和税务局在2009年157号文中表示“对企业和个人取得的2009年及以后年度发行的地方政府债券利息所得,免征企业所得税和个人所得税”;2016年“营改增”后国债和地方债利息收入免增值税正式确立,彼时《关于全面推开营业税改征增值税试点的通知》(财税【2016】36号文)的附件3《营业税改征增值税试点过渡政策的规定》中,将国债、地方政府债利息收入列为过渡期免征增值税的项目。金融债免征政策在2016年前较为模糊,政金债比照国债免税,而其他金融债则会被征收营业税;2016年,财政部和税务局联合发布的《关于金融机构同业往来等增值税政策的补充通知》(财税【2016】70号),规定金融债利息收入免征增值税。特别的,财税【2016】70号文件中同样提及了同业存单免税,但本次公告未提及同业存单,意味着同业存单利息收入依然可以享受免增值税的优惠政策。本次调整采取了新老划断的方式,2025年8月8日前发行的债券优惠政策不变,而利率品种续发机制使得可续发品种依然享有优惠。本次调整的债券中,国债、地方债以及政金债存在续发机制,意味着8月8日前新发、且8月8日后续发的相关利率品种将继续免征增值税;金融债(包括商业银行、证券公司、保险公司、其他金融机构债)尚未建立常态化的续发机制,这意味着8月8日后发行的该类债券将开始缴纳增值税。

对于不同类型的投资者而言,相较自营投资者,资管类投资者由于增值税优惠政策,持有债券的利息增值税享有3%的减免。理论上本次调整后资管类投资者应和自营投资者(包括银行和证券自营,保险公司,企业财务公司等)同样征收6%的增值税,但根据《财政部 税务总局关于资管产品增值税有关问题的通知》(财税【2017】56号)规定,资管产品运营债券业务按3%简易计税。这主要是由于资产管理人仅提供通道服务,而实际的资本利得赋税应该由投资者承担,出于避免重复征税和防止投资者被管理人转嫁赋税的考虑,资管产品的利息和转让价差收入均以3%的税率计算增值税。需要注意的是,财税【2016】36号文中明确规定了公募基金买卖债券的价差收入免征增值税,本次税收政策调整也未涉及价差收入部分,这一方面是考虑到投资者申购赎回或分红时需要对资本利得纳税,避免重复计税,另一方面彼时相关政策也有引导投资者对公募基金进行投资的积极意义。特别的,个人投资者在10万元以下的额度内仍免征利息增值税。根据财政部官网披露名为《关于自然人购买国债等债券去的利息收入适用于小规模纳税人月销售额10万以下免征增值税政策的执行口径》的政策指引,截至2027年12月31日,月销售额10万元以下(含)的增值税小规模纳税人免征增值税,依然对作为自然人的个人投资者保留了相关优惠政策。

调整原因:

完善债券市场制度、优化资金配置方向、

补充财政收入

培育市场、吸引投资的使命基本完成

债券利息税收优惠培育债券市场、吸引投资者进入的使命已基本完成。在国债推出初期的1994年,债券市场尚处于方兴未艾的探索阶段,全国性债券市场初步形成但尚待发展,整体市场规模不足1000亿元,债券品种也仍以国债为主,投资者也依然以机构为主。为吸引投资者认购、培育市场,除了完善交易制度、丰富交易品类、增加交易渠道等举措,我国对国债以及随后推出的地方债和金融债,均采取了利息收入免征营业税的举措以增强吸引力,2016年“营改增”后通过继续减免增值税的举措对延续优惠政策。经过多年发展,我国债券市场不断扩容,存量规模从1992年的400亿元左右达到了2024年的174.93万亿元,二级市场成交规模达到416.38万亿元,债券品种也呈现国债、地方债、金融债、信用债多种券种共同发展的趋势。在债券市场蓬勃发展的背景下,债券利息增值税已完成了其历史使命。

CCXA

债券市场风险防控和资金配置优化需求

增值税优惠的调整也有助于优化市场资金的配置。首先,“资产荒”行情驱动下,资金过度集中于利率品种的趋势需要降温。2023年以来,在资产荒行情的驱动下,市场对债券类资产、特别是国债和政金债等利率类资产需求持续旺盛。10年期国债活跃券收益率从2023年初的2.83%下降超过110bp到2025年8月初的1.70%,2024年末、2025年初一度下破1.60%。监管参考硅谷银行的经验,自2023年以来多次提示利率过快下行的风险,并对国债交易中出现违规的机构进行了处罚,可以看到近年来债券市场已经从此前的需要培育,逐渐进入了需要防控风险和适当降温的阶段。同时,增值税率优惠的调整有助于优化市场资金的配置结构。结合近年来的资产荒推动,目前市场资金明显沉淀于利率债,税收优惠的调整有助于引导部分资金流向信用债甚至权益资产,一定程度上提升直接融资比重,助力实体经济发展。特别的,本次通知的“补丁”中表示个人小额投资国债的利息免增值税,依然保证了个人投资者寻求稳健投资渠道的权益。

CCXA

债券市场制度统一化、规范化发展的诉求

债券市场制度持续演进的背景下,增值税优惠的取消可以缩小不同债券之间的税收差异,有助于债券市场的统一化、规范化发展。近年来,债券市场在快速发展的同时,不断推进制度的规范化发展,同时持续推动银行间和交易所市场的互联互通,统一化监管的态势明显。2025年7月末,央行和证监会为落实《统筹监管金融基础设施工作方案》,刚刚正式推出了《金融基础设施管理办法》,重点实现金融基础设施监管标准统一。在免税优惠取消后,所有债券品种的增值税实现了统一。2025年一季度货币政策执行报告的专栏4中,央行也提到不同券种流动性分化明显,容易引发羊群效应和市场单边波动,并在税收制度部分提到了国债等政府债券利息收入免税,可能会对债券市场价格形成和国债利率基准作用的发挥产生影响,不免税的公司债对标国债利率可能加大市场短期波动等问题。因此,缩小不同债券之间的税收差异,有助于债券市场的统一化发展趋势,也有利于发挥国债收益率曲线的定价基准作用。

CCXA

扩大税源,补充财政

增值税优惠的取消还有扩大税收来源、补充财政收入的作用。近年来国债、地方债和金融债的发行规模均呈现增加态势,2025年上半年,国债、地方债和金融债的发行规模同比增长率分别高达36%、57%和19%。从票息规模来看,2025年度新发行债券的票息规模或超过5000亿元,可带来超过200亿元[1]的增量财政收入。考虑到新老划断的计税方式以及国债和政金债具有的续发模式,短期内税收增量或相对不明显,但长远来看将有效对财政收入进行补充。此外,在广谱利率下行以及资产荒延续的大趋势下,也无需过度担忧利率债融资成本上行的问题。

调整影响:

把握短期套利机会,

长期关注关键期限新发国债

新老划断规则下老券将有成本优势,新老券利差将出现分层。本次公告发出后,盘后市场首先对利空做出反应、收益率上行,但随后市场意识到新老划断规则下存量债券有利息优惠优势,收益率转向下行。对持有机构来说,利息收入免增值税优惠的取消意味着持有债券的成本上升了3%或6%,投资人会要求相应更高的回报,债券的发行利率以及受相关规定影响的新券到期收益率将有提升。不过债券的税收成本来源于所得税,对自营机构而言,利息收入的所得税税率高达25%,6%的增值税影响相对可控。对持有至到期的情况而言,以10年期国债为例,3%、6%的增值税对于10年期国债的收益率影响或在5bp和10bp;如果通过交易获取资本利得,受到的影响较持有到期更小。

短期来看,新券上市或短期推高利率中枢,可关注老券的套利机会,以及不受政策影响的存单及信用债的投资机会。利率债走势或将先下后上:新老债券或会定价5-10bp的利差,在本周新券上市前这种抢券行情可能更为明显,交易性机构可通过出手存量老券获取资本利得,同时定价上不宜过分追求对标税收优惠取消后的价格,主要因并非所有机构均适用6%税率,而交易型机构对利息收入的税收敏感度也较低;而8日后新发行的债券由于包含税收增长的溢价,投资者要求更高回报的情况下,新发更高利率的债券将推高利率中枢。信用债方面,非政策性金融债所受的影响与利率债类似,特别是非政金债的金融债没有续发机制,这意味着8日后所发行的金融债收益率将进一步上行,而不受本次新规影响的同业存单以及普通信用债将在利率上行时利差被动收窄,短期内有一定配置性价比。

长期来看,本次取消增值税减免造成的行情波动将逐渐消退,后续需要对新发利率债时点的发行价格进行关注,判断市场对取消增值税减免的定价程度。由于国债存在续发债券依然可以享受税收优惠的情况,更需关注的是关键期限国债新发的时点。首先需要关注8月、9月新发国债时,更高利率新券上市推高收益率的风险;此外可关注11月14日10年期国债再次新发时与市场活跃券的价差,若存在较大利差可考虑套利机会。信用债方面,长期来看依然主要由信用风险溢价决定,在市场对新券充分定价后信用利差将回到合理位置,或较目前的被动收窄态势有所走扩。此外,资管类机构由于简单税率计算依然较自营类机构存在一定利息优惠,故银行机构长期来看或增加通过委外方式投资债券的,但2025年一季度货币政策执行报告的专栏4在提及利率债免税效应的同时,也提到了“公募基金和理财资管产品交易价差又有税收减免优势”,需关注监管对资管产品税收优势的态度,若有相关政策出台或对债市形成一定利空。

[1] 取3%-6%的中间值(来源:中诚信分析作者:翟帅)