德明利:8月25日接受机构调研,信达澳亚基金、创金合信基金等多家机构参与

证券之星消息,2025年8月25日德明利(001309)发布公告称公司于2025年8月25日接受机构调研,信达澳亚基金、创金合信基金、东方阿尔法基金、国联基金、申万宏源证券、国信证券参与。

具体内容如下:

问:公司2025年上半年经营规模保持快速增长的原因是什么?

答:公司2025年上半年经营规模增长主要得益于产品结构的持续拓展,新产品顺利导入,带动销售规模持续增长。上市以来,公司持续拓展产品矩阵,目前已经涵盖固态硬盘类、嵌入式存储类、内存条类及移动存储类四大系列。2025年上半年,公司嵌入式存储、固态硬盘及内存条业务快速增长,营收占比已分别提升至41.37%、37.34%及8.22%,营收同比增长290.10%、64.62%及170.60%。

问:公司能否分享一下各业务客户具体拓展情况?

答:公司凭借一站式、全链路存储解决方案服务,持续拓展了多行业客户,具体来说,公司已成功进入云服务厂商、主流 PC 厂商,带动固态硬盘与内存条业务持续放量,嵌入式存储领域则受手机、IoT 终端领域的多个知名客户带动实现高速增长,此外,学习平板、会议平板、电力、安全监控等细分市场领域也实现了突破。

问:公司怎么看待 AI 背景下的存储需求变化,以及公司 AI 相关产品的核心竞争力体现在哪些地方?

答:I 架构的快速迭代和深化、I 应用场景的多元化,正将存储从性能、容量等单纯指标要求转为场景化、定制化的综合解决方案需求。例如数据归集场景需大容量存储支撑海量数据管理,训练阶段依赖高带宽、低延迟存储系统匹配GPU 算力需求等。此外头部客户基于自身技术架构和新型存储介质的探索也催生出更深入的定制化存储方案需求。公司正依托全栈自研技术能力,及深入理解终端应用场景的专家团队,通过"主控芯片+固件算法+场景适配"的全链路定制能力,赋能客户在 I 浪潮中的存储方案落地。

问:公司企业级存储业务目前业务进展如何,如何保障公司企业级存储业务的核心竞争力?

答:公司高度重视企业级存储业务,目前公司已经完成了核心团队组建。目前公司企业级存储业务处于快速成长期,企业级SSD 与RDIMM 已经通过客户验证,部分产品已成功进入多个知名客户供应商体系并量产销售,预计未来销售占比将逐步提升。企业级存储业务对研发协同、产品性能、交付能力、测试验证等均有较高要求,存在较高的技术、资金、设备门槛,公司依托优秀的企业级研发和测试团队,通过系统的硬件工程设计、创新的固件算法优化、深度的介质应用挖掘等方式,在满足产品性能、可靠性、QoS 等指标的同时,持续为客户提供增值特性服务。

问:公司企业级存储目前定制化服务主要包括哪些,定价模式是怎样的?

答:公司企业级业务定位为解决方案提供商与服务商,依托在存储领域的技术与供应链积累,从客户需求出发提供专业、高效、稳定可控的全栈定制化服务,具体合作内容包括产品主控芯片定制、整体方案开发、供应链综合管理等。定价模式基于项目需求、市场行情及价值共创原则协商确定,保障业务可持续发展。

问:公司自研主控目前进展情况如何,后续研发规划是怎样的?

答:公司ST SSD 主控芯片以及新一代自研SD6.0主控芯片均已经完成了产品验证与客户导入工作,目前已实现批量销售。随着研发团队的建设与研发水平提升,公司积极推动新领域主控芯片研发,目前已经立项多颗主控芯片项目,未来将持续推动相关研发工作,加快向低功耗、高速度、大容量、强纠错等性能要求更高领域的研发创新。

问:目前存储价格整体传导是否顺畅,公司如何看待下半年整体价格走势?

答:2025年上半年存储市场在供需再平衡与技术迭代共振下进入关键转折期,存储原厂实施了不同程度的减产,同时加速推进成熟产品退市,有效推动市场库存去化,市场整体库存处于常态水平,3月以来行业景气度持续提升。2025年下半年,受益于I 投资的持续加码,叠加传统旺季备货动能,存储行业有望延续当前景气度。

问:请介绍一下公司目前各业务经营策略?

答:作为一家专注于存储领域的解决方案提供商,公司目前正持续深化"从底层技术到终端场景"的全链路布局,将存储模组从产品销售转为场景化、定制化解决方案落地的重要载体。各业务均以客户场景为中心,结合系统设计硬件工程、创新优化固件算法、深度挖掘介质应用等方式,持续提供增值特性服务,持续加大各产品领域核心应用场景攻关,加快实现关键客户导入。

问:公司目前的库存策略是怎么样的?

答:公司库存整体保持中性策略,供应链交付中心根据前端业务反馈,结合市场价格制定采购计划,提升库存周转。此外,随着业务结构变化,公司亦针对有大规模交付需求的客户实施战略备货,适当增加了企业级颗粒、优质闪存颗粒等原材料的采购,保障公司业务的良好发展势头。

德明利(001309)主营业务:闪存主控芯片设计、研发,存储模组产品应用方案的开发、优化,以及存储模组产品的销售。

德明利2025年中报显示,公司主营收入41.09亿元,同比上升88.83%;归母净利润-1.18亿元,同比下降130.43%;扣非净利润-1.22亿元,同比下降133.07%;其中2025年第二季度,公司单季度主营收入28.57亿元,同比上升109.27%;单季度归母净利润-4885.8万元,同比下降125.43%;单季度扣非净利润-4739.67万元,同比下降126.71%;负债率67.63%,投资收益25.37万元,财务费用7444.31万元,毛利率5.03%。

该股最近90天内共有1家机构给出评级,买入评级1家。

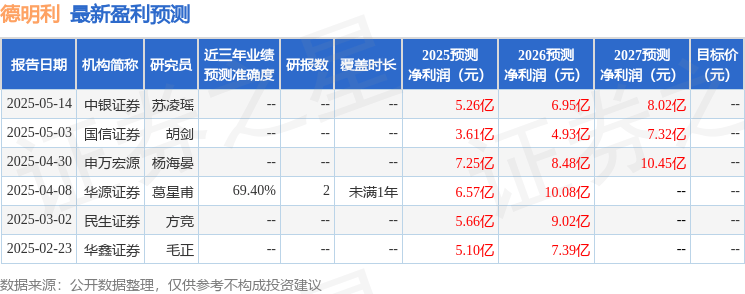

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。