原创 美国重启关税战?加征100%关税并制裁软件出口,中国强硬反制

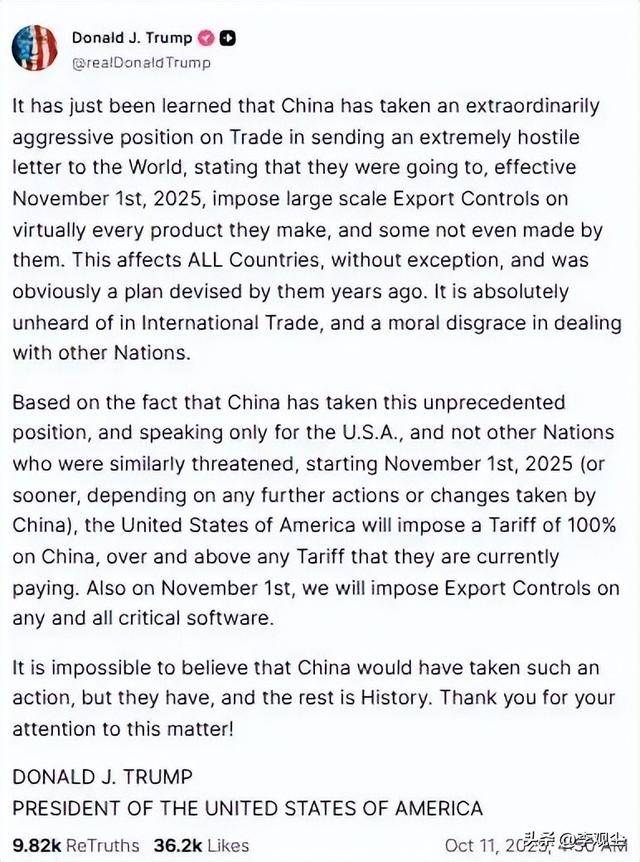

近期美国再度搅动贸易局势,关税战重启,叠加100%关税加码与软件管制,消息落地当日,美国资本市场随即陷入动荡。

股债汇“三杀”同步上演,比特币价格大幅跳水,纳斯达克指数与标普500指数均创下4月10日以来的最大单日跌幅,中概股更是成为领跌板块。

但与前几次关税摩擦不同,如今中国外贸的基本面已今非昔比。

不少市场观察者仅聚焦表面涨跌,却未深究数据背后的真实态势,透过关键数据与产业逻辑,更能看清中国外贸当下的“抗风险能力”。

关税战开局

面对"关税战重启"的消息,不少声音直观预判"中国出口将受冲击",但中国外贸的整体韧性提供了不同答案。

根据海关总署发布的数据,2025年前三季度,中国货物贸易进出口总值33.61万亿元人民币,同比增长4%,其中出口更是连续八个季度保持增长,在关税威胁的阴云下,中国外贸大盘保持稳定。

当然,市场中也有"抢出口"的质疑,即企业赶在关税正式加征前突击完成订单,并非真实需求支撑。

但结合市场结构来看,中国外贸的主动转型已见成效:东盟、欧盟等市场占比提升,前7个月中国是全球166个国家和地区的前三大贸易伙伴。

反观美国市场,特朗普于10月10日威胁对华加征100%关税的消息落地后,确实触发了其资本市场的剧烈动荡,美股遭遇"黑色星期五",标普500指数单日急挫2.7%,市值单日蒸发约2万亿美元。

这暴露了其经济对全球贸易链路的敏感度,中国仍是全球制造业核心节点,贸易链路若受扰动,美国市场的供应链预期与资产定价会率先承压。

韧性源自何处?

判断出口韧性,不能仅看金额总量,更需关注"增长质量"与结构优化。

产业升级注入新动能:出口产品的结构正持续优化,随着新质生产力发展,高技术产品出口表现亮眼,前三季度增长了11.9%,对整体出口增长贡献率超三成。

其中工业机器人出口增长54.9%,风力发电机组及零件增长23.9%,这些数据印证了中国制造正依靠质量升级与技术迭代稳住市场。

民营企业展现活力:外贸主体更加活跃,前三季度,民营企业进出口19.16万亿元,同比增长7.8%,占我国外贸总值的比重达57%,是外贸增长的绝对主力。

它们在全球开拓市场,在技术创新上也成为"探路者",民营企业出口的高技术产品增长了15.3%。

市场多元化格局巩固:市场结构的优化提供了稳固基本盘,前三季度,中国对共建"一带一路"国家进出口增长6.2%,占进出口总值的51.7%。

对东盟、拉美、非洲等新兴市场进出口均保持快速增长,这与传统市场的表现共同构成了分散风险的外贸"朋友圈"。

从被动防守到主动应对

与此前相比,中国的应对展现出更强的规则性和精准反制能力。

需要明确时间线的是,中国于10月12日宣布的稀土等相关物项出口管制,是依据法律法规完善自身出口管制体系的正当做法,而美国威胁加征100%关税,则是此后的事态发展。

这种主动应对的底气,源自中国在关键领域的产业优势,稀土是典型的例子,全球约70%的稀土精炼产能在中国。

这不仅关乎资源,更在于中国垄断了稀土的精炼技术,从10月14日起,中国对五类美国相关船舶征收特别港务费,是针对美方歧视性海运政策的对等反制。

近年来,中国在多个领域迎来"突破窗口期":在新能源汽车、风电、锂电池等领域,中国已具备全球竞争力。

科技创新驱动品牌建设,前三季度,我国电动汽车出口中自主品牌占比已达59.5%。

总结

此次关税战引发的市场波动与连锁反应,从侧面印证了中国在全球经济中的分量。

美股大幅波动与国际机构对美股高估值和潜在崩盘风险的警告,都反映了市场对贸易冲突升级可能带来的巨大不确定性的担忧。

未来即便面临更多贸易摩擦,只要中国制造的不可替代性持续增强,非美市场布局不断深化,中国外贸在挑战中找到产业升级新机遇的能力就会更强。