CA Markets:日本CPI走高但日元仍走弱,市场静待央行政策信号

周五,尽管日本全国CPI上升且市场对日本央行加息的预期升温,但日元仍小幅走低。

在风险情绪回暖之际,日元多头正在等待更多关于日本央行未来政策走向的线索。

美元无视美国CPI数据走软的影响,但美联储鸽派预期可能会限制其上行空间。

周五亚洲时段,日元遭遇新的抛售压力,并跌至接近前一日兑美元触及的周低点。此次下跌与日本全国消费者物价指数(CPI)的上升形成鲜明对比,后者重申了市场对日本央行(BoJ)将于今日晚些时候加息的预期。然而,日元多头仍持观望态度,等待更多关于日本央行未来直至2026年的政策走向的线索,这表明市场焦点将集中在日本央行行长植田和男的会后新闻发布会上。

在关键的央行事件风险来临之际,日本的财政困境以及受美国降息前景提振的积极风险情绪似乎正在削弱日元的避险吸引力。另一方面,美元仍接近周高点,交易员们忽略了周四公布的美国消费者通胀数据走软的影响。这被视为提振美元/日元汇率的另一个因素。与此同时,尽管市场对日本央行持鹰派预期,但对美联储(Fed)进一步降息的预期可能会限制美元和美元/日元汇率的任何显著上行空间。

日本全国CPI数据公布后,日元多头仍持观望态度,市场焦点仍集中在日本央行的决定上

日本统计局周五早些时候公布的数据显示,11月份全国消费者物价指数(CPI)同比上涨2.9%,略低于上月的3.0%。进一步的细节显示,剔除波动较大的生鲜食品价格的核心CPI保持在3%,符合预期。

与此同时,剔除生鲜食品和能源价格的核心CPI(日本央行密切关注的衡量潜在通胀的指标)从10月份的3.1%降至11月份的3%。尽管如此,日本的通胀率仍然居高不下,远高于央行2%的年度目标。然而,日元多头似乎犹豫不决,选择观望,等待日本央行进一步收紧货币政策的信号,然后再进行新的押注。因此,市场焦点将继续集中在日本央行行长植田和男的讲话上,他的讲话将在很大程度上影响日元的价格走势。

近期日本国债收益率大幅上升——日本公共债务占GDP的比重约为250%,居世界首位——加剧了人们对日本财政状况恶化的担忧,尤其是在首相高市早苗推出大规模支出计划之后。这可能会限制日元的任何反弹。

美国方面,劳工统计局周四公布的数据显示,11月份消费者物价指数(CPI)同比上涨2.7%,低于预期的3.1%。此外,剔除波动较大的食品和能源价格的核心CPI也低于预期,上月上涨2.6%。

CA Markets分析这些数据表明,通胀压力可能正在降温,足以让美联储进一步放松货币政策。事实上,交易员预计美联储将在2026年降息63个基点。美国总统特朗普表示,下一任美联储主席将是一位支持大幅降息的人。

这与日本央行鹰派的预期形成鲜明对比,应该会支撑低收益的日元。然而,最初的市场反应是短暂的,这使得美元维持在周四触及的周高点附近,并支撑了美元/日元汇率。

投资者正在关注美国经济数据——包括成屋销售和密歇根大学消费者信心指数修正值——以寻找一些新的动力。尽管如此,美元/日元汇率本周似乎将基本持平,这需要激进的交易员保持谨慎。

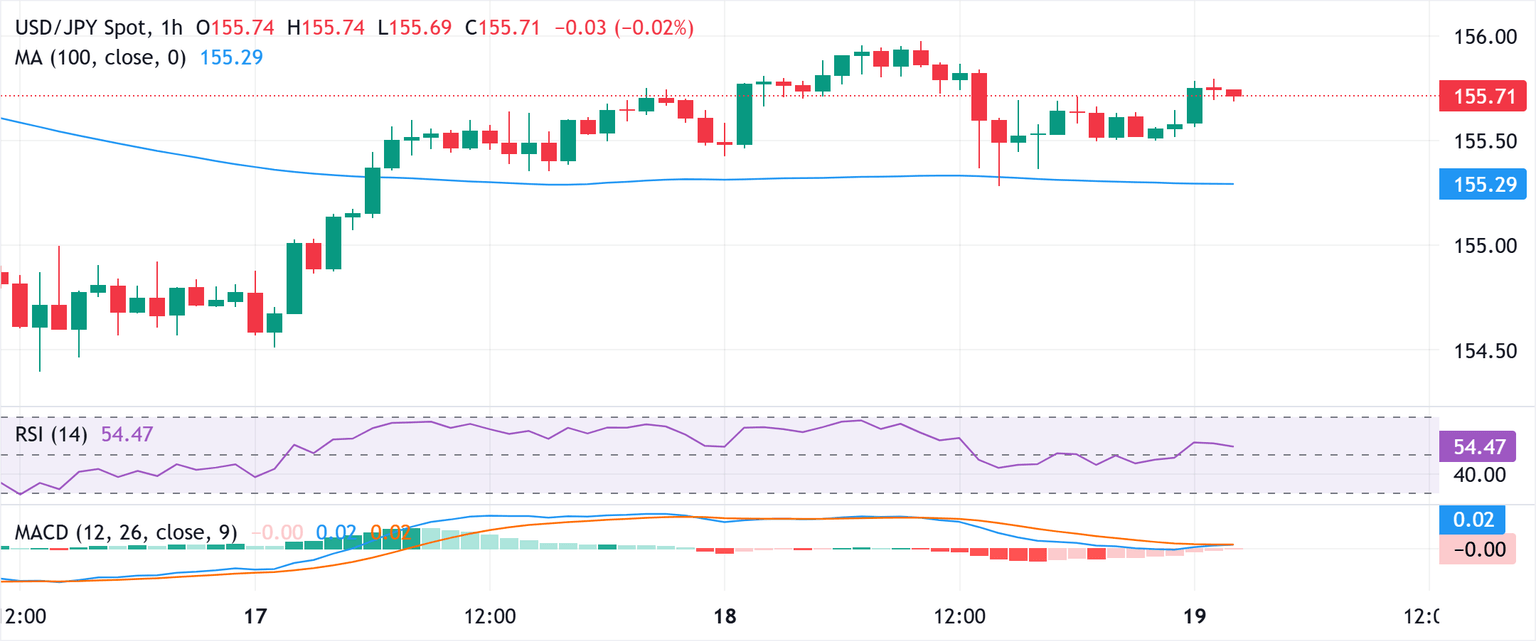

美元/日元需要突破156.00关口才能支持进一步上涨。

鉴于本周美元/日元突破了100小时简单移动平均线(SMA),持续高于156.00关口将被视为美元/日元多头的重要触发因素。鉴于小时图和日线图上的震荡指标均保持在正值区域,现货价格可能会尝试测试上周触及的月度高点,即157.00附近,中间阻力位在156.55-156.60区域。

另一方面,100小时移动平均线(SMA)由阻力位转为支撑位,目前位于155.30附近,可能会在155.00心理关口之前提供即时支撑。如果价格有效跌破155.00,可能会引发一些技术性抛售,并将美元/日元汇率推至154.35-154.30区域,或12月5日触及的月度低点。之后是154.00关口,如果该关口也被跌破,则可能使市场偏向看跌。