基金研究周报:回暖!混合型基金募集规模创近4年新高(1.19-1.23)

一周摘要

市场概况:上周A股市场呈现结构性分化格局,宽基指数涨跌不一。上证指数收于4136.16点,全周上涨0.84%,而沪深300与上证50分别下跌0.62%、1.54%。中小盘成长风格表现强劲,中证500、中证1000分别上涨4.34%和2.89%。创业板指下跌0.34%,成长板块内部出现分化。中证红利指数上涨2.15%,展现出一定的防御属性。总体来看,市场延续结构性行情,资金偏好显著向中小盘、热门成长赛道倾斜,大市值蓝筹面临一定调整压力。

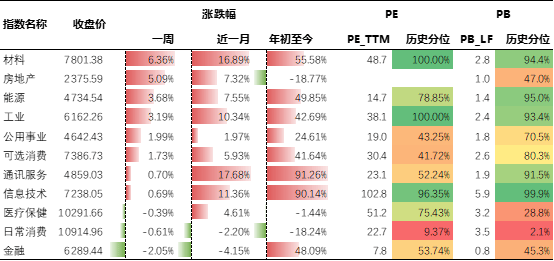

行业板块:万得一级行业多数走高,受益于政策预期及周期复苏预期,材料、房地产分别以6.36%、5.09%的升幅领涨;受利率环境压制,金融以2.05%的跌幅垫底。市场整体震荡,资金向周期板块轮动。

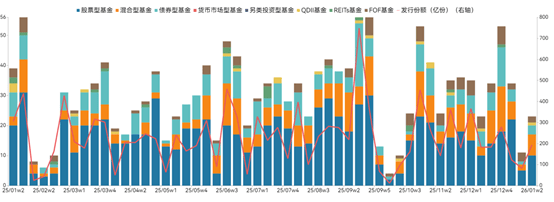

基金发行:上周新成立基金42只,其中股票型基金16只;混合型基金15只,募集228亿份,创近4年新高;债券型基金5只,FOF型基金6只。总发行份额444.54亿份。

基金表现:上周万得全基指数上涨0.90%,其中普通股票型基金指数涨1.45%,偏股混合型基金指数涨1.65%,债券型基金指数微涨0.27%,权益类基金表现显著强于债券类。

一周市场

01

全球大类资产回顾

上周美国三大股指集体小幅下跌,道指跌0.53%、标普500跌0.35%、纳指微跌0.06%;欧洲三大股指跌幅更深,德国DAX跌1.57%、法国CAC40跌1.40%、英国富时100跌0.90%,反映欧美避险情绪升温;亚洲市场中,韩国综合指数逆势大涨3.08%,恒生指数与日经225微跌。

商品市场表现强劲,天然气暴涨64.35%、黄金飙升8.44%、白银劲升16.63%,CRB商品指数上涨3.37%,显示能源与避险资产需求激增。整体市场呈现“股跌金涨、能强矿弱”格局,反映投资者对宏观不确定性加剧的避险转向。

非美货币走强,加上美联储降序预期加强,美元指数显著走低1.88%至97.5。

图表1:全球大类资产收益表现

单位:%

数据来源:Wind

02

国内基金市场回顾

图表2:公募基金市场指数表现

数据来源:Wind

上周A股先扬后抑,整体偏谨慎乐观,A 股全周成交额13.9万亿较上周小幅缩量,融资余额较上周末小幅回落,仍处于历史高位;南下资金上周净流入 235.23 亿港元,环比倍增,南下做多意愿不减。

图表3:权益市场情绪跟踪

数据来源:Wind

注:沪深交易所成交额彩色标记水平线分别为横轴统计日期范围内成交额25%、50%、75%分位数线,仅做静态展示使用,不含任何投资建议

万得一级行业多数走高,受益于政策预期及周期复苏预期,材料、房地产分别以6.36%、5.09%的升幅领涨;受利率环境压制,金融以2.05%的跌幅垫底。市场整体震荡,资金向周期板块轮动。

图表4:Wind一级行业指数表现

数据来源:Wind

注:市盈率=成分股当日总市值总计/成分股净利润(TTM)总计,当成分股净利润(TTM)为负时,市盈率为0;分位点为将某一个数值在其所在的数组中的分布点,对于估值分布来说,可以简单理解为 “当前估值在历史中处于什么样的位置”

03

国内债券市场回顾

债券市场情绪积极,中证转债周涨2.92%,10年期与30年期国债期货分别微涨0.12%和1.02%,央行加大MLF和逆回购净投放力度,节前资金面持续宽松支撑债市修复。

图表5:代表性债券收益率跟踪

数据来源:Wind

04

基金发行

上周新成立基金42只,其中股票型基金16只;混合型基金15只,募集228亿份,创近4年新高;债券型基金5只,FOF型基金6只。总发行份额444.54亿份。

图表6:公募基金市场发行情况

数据来源:Wind