黄金时代!四大推手合力,铸就全球顶流资产

疯狂黄金

黄金的狂飙时代——从十年前每克不足250元,到如今突破千元大关,金价曲线背后,是一场持续十年的价值重估。近两年的急速攀升,不仅映射全球格局的动荡与重组,也深刻照见我们共同面对的财富焦虑、代际选择与情感寄托。

《疯狂黄金》系列报道试图穿透市场的喧嚣与数字的波动。我们将回溯十年间每个关键节点下的市场叙事,探寻黄金涨跌背后的多重逻辑;也将深入金店与人群,观察从传统购金者到年轻人“攒金豆”现象背后的理财观念变迁。

在热浪之外,我们更希望探讨:黄金在财富配置中,何为理性的位置?在不确定的环境中,如何构筑稳健的财富观?这不仅是黄金的十年,也是我们共同经历的时代切面。

第二篇,揭秘金价暴涨背后的四大推手。

2026年开年,黄金市场便上演了一轮惊心动魄的“过山车”行情:金价从4600美元一路冲高、逼近5600美元/盎司,又于1月30日突现单日暴跌超10%,创下近40年最大跌幅。这场剧烈震荡,再次将黄金推至全球投资视野的焦点。

短期波动背后,是更长周期的趋势性力量在发挥作用。回顾过去十年,黄金已从温和上涨的“慢牛”逐渐演变为屡破纪录的“快牛”,尤其自2024年以来,这一趋势更为凸显。是什么在持续推动黄金走出长达十年的“疯狂”行情?地缘政治风险、美元信用变化、全球央行集体增持,以及居民资产配置的逻辑转变——四大核心驱动力相互交织、共振,共同塑造了今天的黄金格局。本篇报道将逐一拆解这些深层次推手,试图厘清黄金十年牛市背后的真实逻辑。

推手一:全球情绪的“共振仪”

据世界黄金协会2025年12月发布的《2026年全球黄金市场展望:百尺竿头,能否更进一步?》(以下简称“《2026展望》”),2025年金价的强劲表现得益于多重因素的共同推动,包括地缘政治与经济不确定性加剧、美元走弱以及持续上涨的金价势能。

黄金自带避险属性,避险需求激增始终是助推金价上涨的重要因素之一,从地缘政治和经济不确定性看,全球宏观风险的密集爆发与通胀预期的反复升温,成为推动金价屡创新高的“加速器”。过去十年,英国脱欧、关税战、俄乌冲突、中东局势等地缘政治事件与全球通胀周期形成共振,不断助推黄金价格上涨。如2016年英国脱欧公投结果公布后,全球金融市场剧烈震荡,黄金现货价格大幅上涨最高达7.88%,突破1350美元/盎司关口。2022年俄乌冲突事件爆发后,国际金价快速突破2000美元/盎司,全年波动幅度超过每盎司400美元。2025年上半年,关税战、中东局势紧张等持续不确定性亦持续刺激金价上涨,世界黄金协会2025年7月发布的《2025年全球黄金市场年中展望》显示,全球黄金ETF的资产管理总规模在上半年末上涨41%,达到3830亿美元,总持仓3616吨,为自2022年8月以来的最高月末水平。每一次风险事件都引发市场避险情绪升温,推动资金涌入黄金市场。

值得注意的是,报告同时指出,与贸易相关的风险以及其他地缘政治风险不仅直接影响黄金市场,也通过推动美元、利率及整体市场波动而间接影响金价,这些均进一步提升了黄金作为避险资产的吸引力。

推手二:美元走弱的“避风港”

美元的走弱也不断助推金价的积极表现。黄金和美元之间存在负相关性:当美元信用下降时,持有其他货币的投资者购买黄金的成本相对降低,从而提升黄金的吸引力,推动其价格上涨;反之,美元信用增强时,黄金价格往往承压下跌。过去十年来,这一负相关趋势尤为明显,美元信用持续走低,美元在全球外汇储备中的占比从2015年的66%降至2025年三季度的56.92%,创1995年以来最低,同期美元指数累计跌幅显著,而国际黄金价格则迎来大幅攀升。

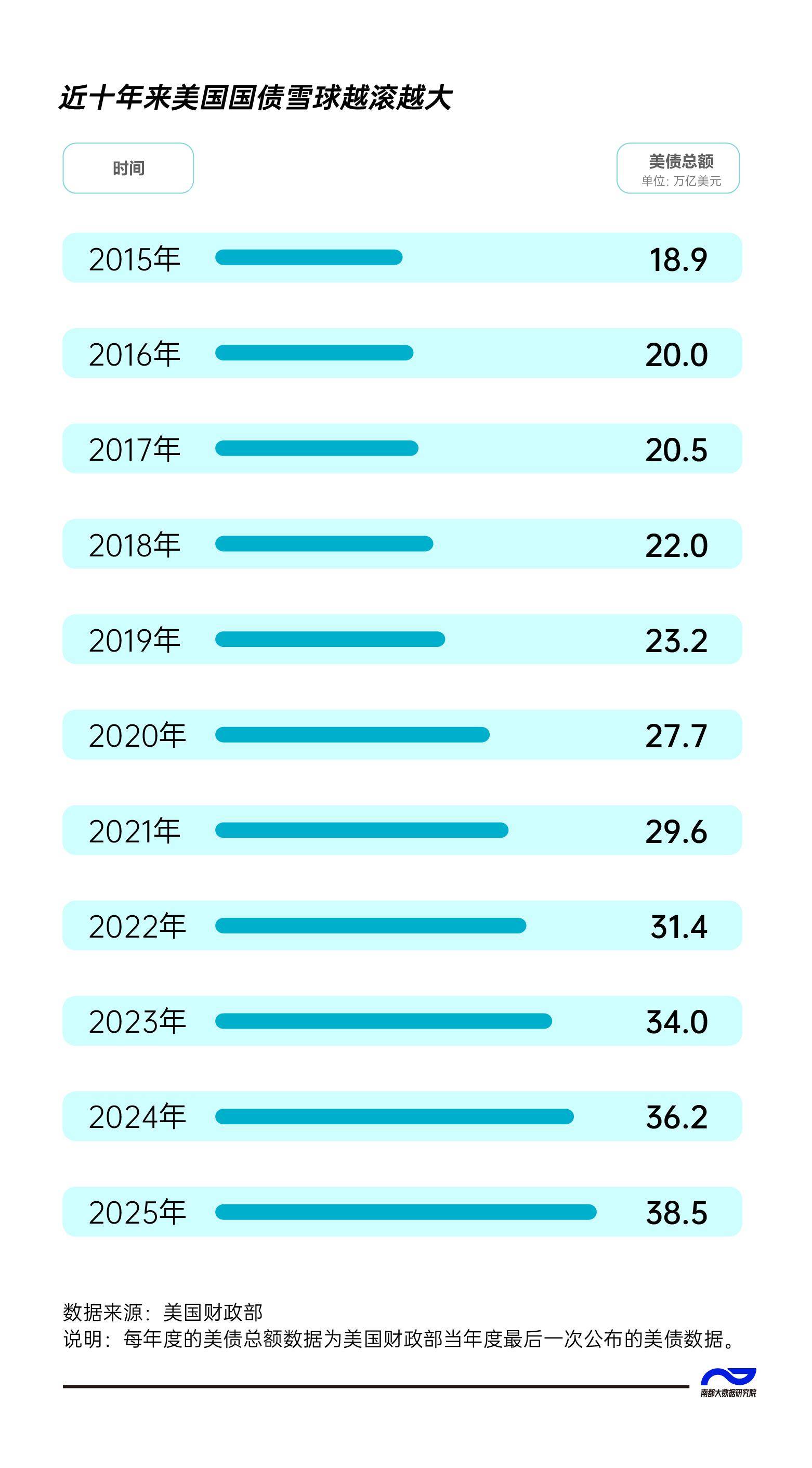

与此同时,美国国债规模不断滚雪球式扩张也进一步削弱市场对美元的信心,2015年以来,美国国债未偿总额从18万亿美元飙升至38万亿美元以上,债务/GDP比率远超国际公认的60%警戒线。特别是2024年美国国会两党围绕债务上限的博弈再度升级,进一步削弱市场对美元的信心,成为美元信用下行、黄金价格走高的重要推手。此外,美国冻结他国海外资产、滥用金融制裁等做法,破坏了美元作为全球储备货币的中立性,促使更多国家加速“去美元化”进程。

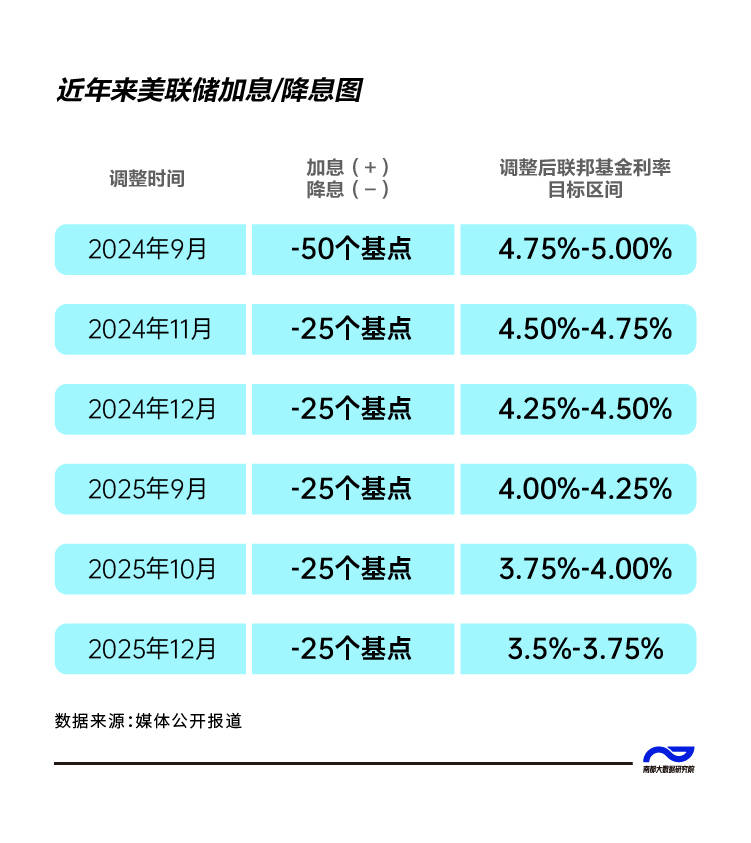

值得注意的是,美联储的降息周期也为金价上涨提供了“政策窗口”。黄金作为无息资产,其投资吸引力与实际利率呈负相关,当利率下降时,持有黄金的机会成本降低,资金自然流向黄金市场。2024年美联储累计三次降息,幅度达75个基点,2025年市场预期将继续降息50-75个基点。利率下行周期中, 2025年美元指数下跌近10%,进一步放大了以美元计价的黄金涨幅。

推手三:全球央行的“集体购物”

国际金价十年变迁的背后,是黄金避险属性的持续凸显,国际战略地位的持续提升。世界黄金协会指出,黄金正从一个避险符号,蜕变为这个不确定时代里的一种可触摸、可持有、可寄托的“硬通货”。通俗来说,黄金的价值或已经超越了“乱世买黄金”的简单定义,成为了对抗信用货币贬值、博弈全球利率下行的战略资产配置核心。数据显示,截至2025年三季度末,全球官方黄金储备余额约3.69万亿美元,占官方总储备比重达28.9%,创2000年以来新高,黄金在全球官方储备体系中的占比进一步提高。

世界黄金协会在《2026展望》中指出,央行需求一直是黄金表现的重要推动因素。事实上,近年来各国央行一直在悄悄增持黄金,2025年,欧洲央行的报告也揭示了这一趋势,2024年,黄金在全球央行储备资产中的份额已经升至20%,成为全球第二大储备资产。而到了2025年末,世界黄金协会数据显示,黄金30年来首次超越美债,成为全球央行储备资产中的第一大资产。

从数据轨迹看,全球央行的购金行为呈现“加速跑”态势。2015-2021年,央行每年的购金量在500吨上下,占全球黄金总需求约11%;2022年起进入“超千吨时代”,2022年净购1080吨、2023年1050.8吨、2024年1089.4吨,连续三年购金量超千吨。数据显示,截至2024年底,全球央行持有黄金储备约3.6万吨,已接近1965年创下的3.8万吨历史高位,其中,美国以8133.46吨黄金储备位列第一,相当于德国、意大利和法国储备量之和,中国黄金储备为2279.56吨,位列第六。

据世界黄金协会数据。时间截止至2025年8月

世界黄金协会报告称,2010年-2024年,新兴市场央行一直是央行购金的主力。数据显示,2022年-2024年,年度购金量排名前五的央行均来自新兴市场。而作为新兴市场央行购金的重要代表,中国央行的持续增持,正是全球央行15年净购金热潮的生动缩影。国家外汇管理局的数据显示,2016年以来,我国央行共有4轮集中增持周期,购金1687万盎司。

世界黄金协会2025年6月发布的《2025年全球央行黄金储备调查》显示,高达95%的受访央行预计未来12个月将继续增持黄金,创下自2019年该调查启动以来的历史新高,将持续为黄金价格提供长期支撑。

推手四:资产配置逻辑重塑下的“新主角”

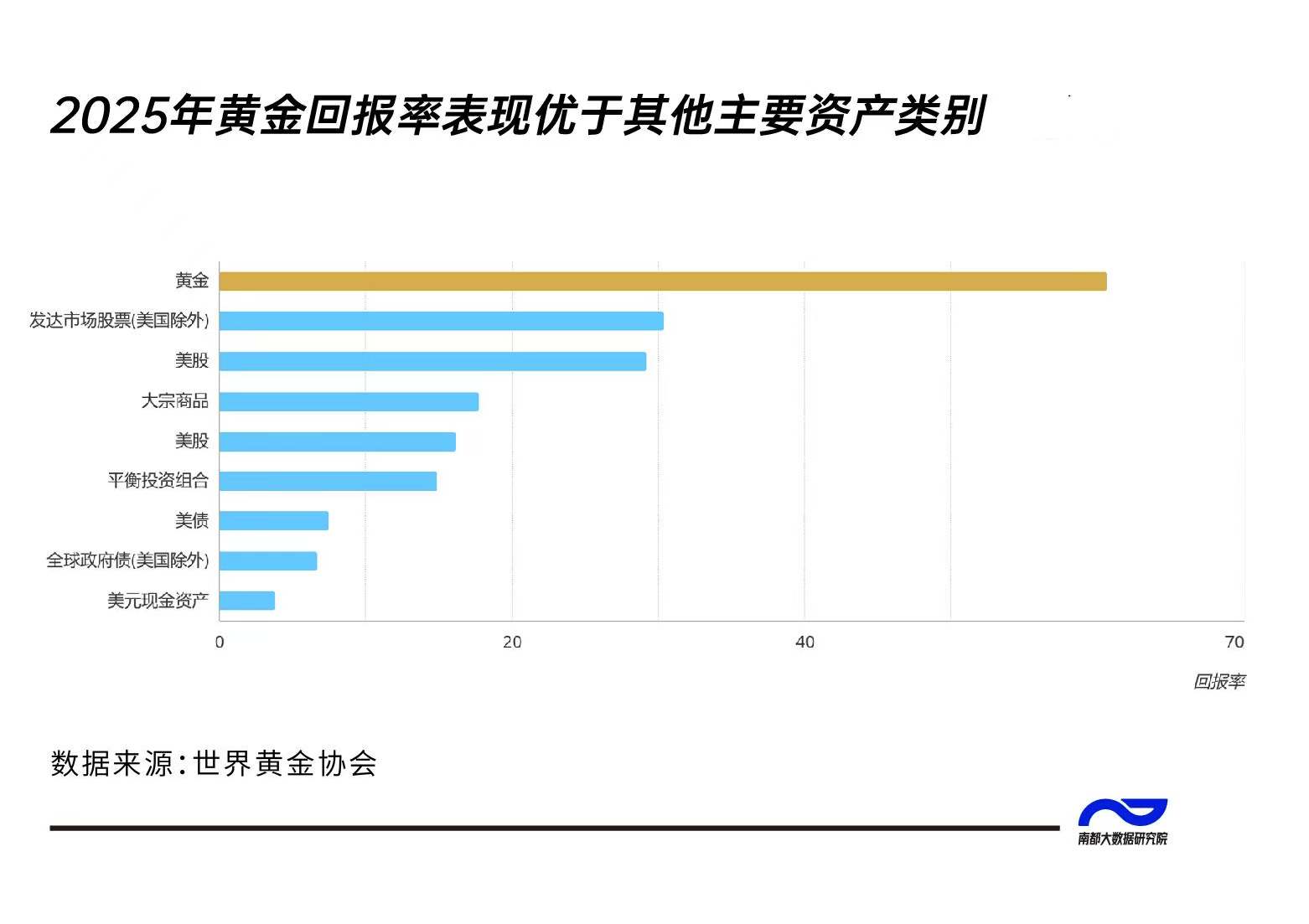

全球资金流向的深刻变化,是驱动金价长期走牛的底层逻辑。世界黄金协会在报告中指出,趋势动能因素在2025年表现得尤为突出——金价的强势上涨本身吸引了更多资金关注,价格势能与投资者仓位的正向循环为金价贡献了约9个百分点的涨幅。纵观全年,黄金的表现显著优于全球主要股票指数、大宗商品及债券等传统资产类别,标志着其在全球投资版图中的角色发生根本性转变。

世界黄金协会在《2026展望》中指出,2025年黄金回报率表现优于其他主要资产类别。

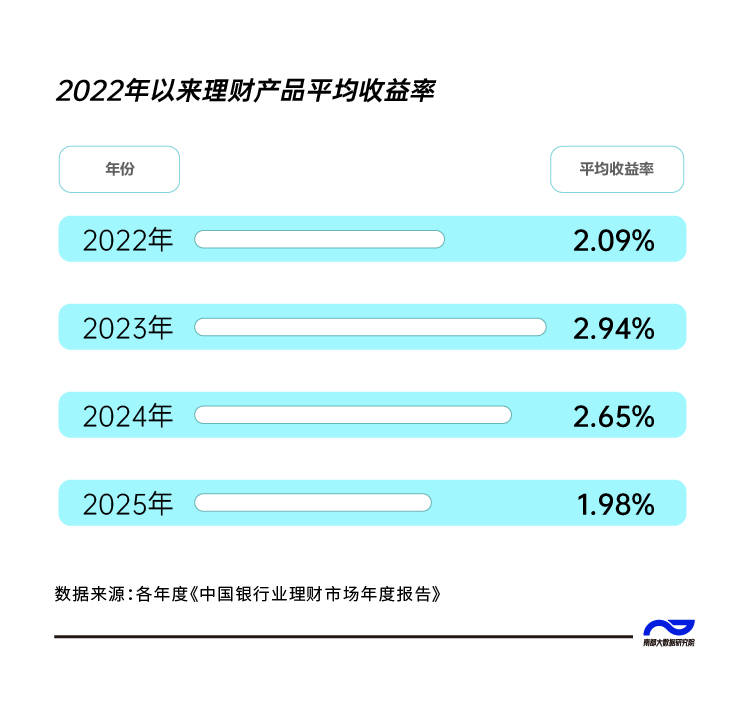

这种全球性的资产配置转向,在中国市场表现得更为具体和鲜明。过去十年间,尤其是2024年以来,国内居民对黄金的认知,经历了从“装饰性消费品”到“战略性投资资产”的关键跨越。这一认知转变,源于对比之下的现实选择:A股市场牛短熊长,波动剧烈;房地产市场进入长期调整期,流动性下降;资管新规后,理财产品净值化转型,收益率持续走低。与此形成鲜明对比的是,2015年至2025年间国际金价接近300%的累计涨幅。黄金的“避险港”与“增值器”双重属性,使其在居民资产组合中从可选项变为“标配”。

投资主体的代际更迭,则为这场“黄金热”注入了新的持久动力。年轻群体正成为购买黄金的重要力量。世界黄金协会数据显示,18至24岁消费者的金饰拥有率从2019年的37%大幅跃升至2025年的62%。他们的加入,不仅扩大了投资基数,更彻底改变了黄金投资的“行为画像”:投资方式趋向 “轻量化、定投化”——通过银行APP或投资平台进行“月存一克金”式的小额、高频投资;投资内涵也更趋多元——迪士尼、黑神话悟空等顶流IP的联名金品,将文化情感价值与资产配置需求紧密融合。中国黄金协会数据显示,2025年前三季度,用于投资的金条及金币消费量同比增长超过24%,强劲的需求从消费端夯实了黄金的牛市基础。

国际投行对2026年金价普遍持乐观预期,部分机构看高至每盎司5000美元以上。这场始于地缘动荡、兴于货币变迁、固于央行增持、热于民间配置的黄金牛市,已然成为重构全球财富逻辑的鲜明注脚。

出品:南都大数据研究院

策划:王卫国 邹莹

统筹:张纯 关健明

采写:南都研究员 方晓林

设计:林泳希

数据来源:世界黄金协会、中国黄金协会、国家外汇管理局、银行业理财登记托管中心以及新华网、央视新闻、央视网等媒体公开报道