埃斯顿的中国机器人故事,要用真金白银撑起来

文 | 源媒汇,作者 | 谢春生,编辑 | 苏淮

当中国工业机器人终于打破外资数十年垄断、站上国内市场之巅时,埃斯顿选择用一场登陆港股的资本仪式,宣告新时代的正式开启。

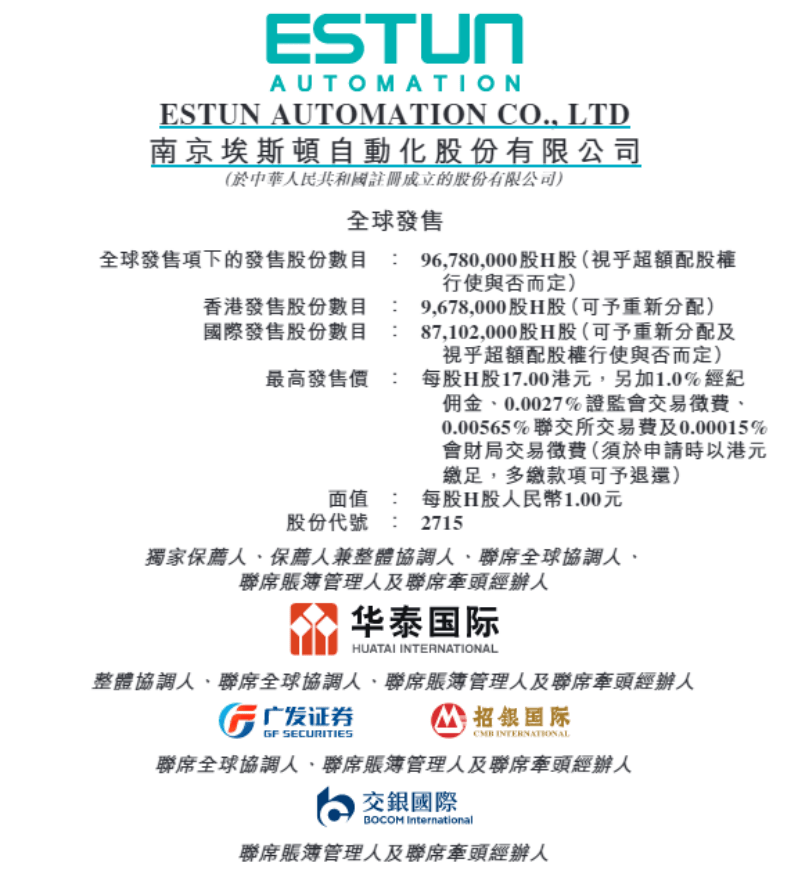

2026年2月27日,国产工业机器人“一哥”南京埃斯顿自动化股份有限公司(下称“埃斯顿”)正式启动港股招股,距成为中国工业机器人首家“A+H”双平台上市企业,仅差临门一脚。埃斯顿主营业务为高端智能机械装备及其核心控制和功能部件的研发、生产和销售。

根据计划,埃斯顿将于3月9日在港交所主板挂牌,全球发售9678万股H股,发行价区间为15.36至17.00港元,预计募资14.87亿至16.45亿港元,资金将悉数投向全球产能扩张、战略并购、技术研发及债务偿还。

图片来源:埃斯顿发售公告

这不仅是一次常规的资本市场动作,更是中国机器人产业的标志性时刻——几乎与招股同步,埃斯顿交出了一份亮眼的业绩答卷:2025年,公司机器人出货量首次超越国际“四大家族”(发那科、安川、库卡、ABB),登顶国内第一。

从追赶者到领跑者,埃斯顿用不到十年完成逆袭。掌舵的,是接棒六年的少帅吴侃。

然而,也要看到,埃斯顿登顶背后,国内工业机器人市场内卷加剧、盈利承压、全球化迫在眉睫。新生代掌门人吴侃,正带领埃斯顿站在破局突围的极限关口。

深陷以价换量困境

埃斯顿此次国内市场登顶,含金量毋庸置疑。

据弗若斯特沙利文数据,2025年上半年,埃斯顿不仅国内出货量超越所有同行,更将长期霸榜的外资巨头拉下王座。这既是埃斯顿的胜利,更是整个国产机器人产业链的实力展示。按2024年收入计算,埃斯顿已跻身全球工业机器人企业第六位,占据1.7%的市场份额。

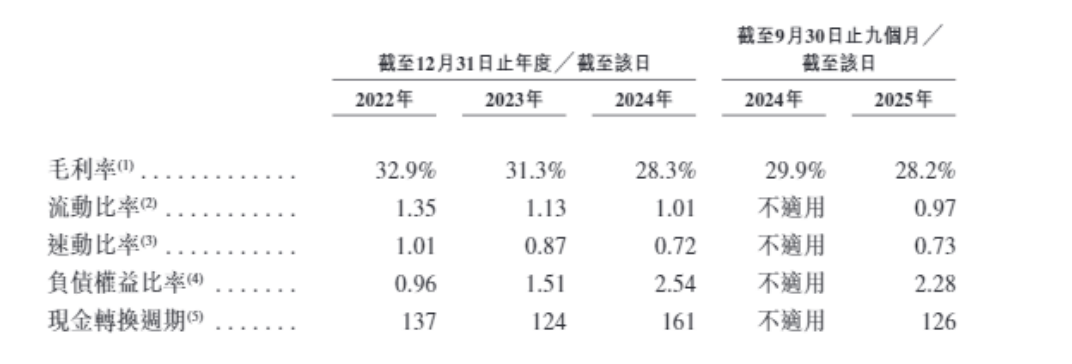

但营收光环难掩盈利隐忧。翻阅埃斯顿聆讯后资料集,一组数据格外醒目:2022年至2024年及2025年前三季度,公司毛利率分别为32.9%、31.3%、28.3%、28.2%,呈逐年走低趋势,2024年归母净利润更是直接录得亏损8.1亿元。

这正是中国工业机器人行业最残酷的现实——深陷“以价换量”的困境。

事实上,即便埃斯顿拿下国内市场销量第一,其盈利质量与国际“四大家族”仍存在明显差距。吴侃接手的,不是一艘可以坐享红利的游轮,而是一辆需要从价格战泥潭中挣脱、重新寻找价值锚点的战车。

摆在埃斯顿面前的选择很现实:要么在国内低价内卷中耗尽增长动力,要么跳出存量竞争,奔赴更广阔的全球市场。

而从埃斯顿近期的一系列布局,不难看出,吴侃团队早已选定方向,战略核心牢牢锁定技术向上突破与市场向外突围。

企二代开启转型与出海

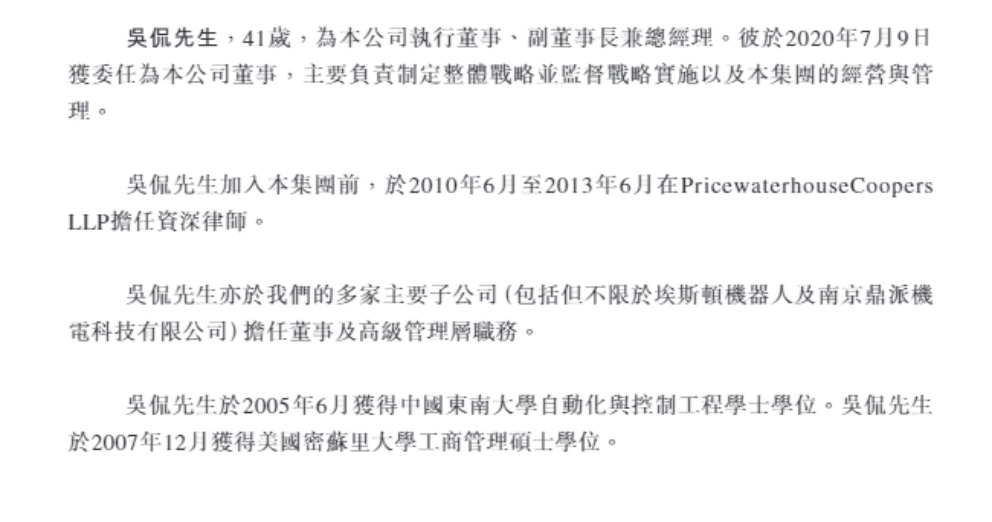

作为企二代,吴侃的掌舵之路稳健且清晰。

早在正式接班前,吴侃便已进入埃斯顿核心层历练,2020年从父亲吴波手中接过权杖后,其先后执掌战略与投资管理部、出任董事及副总经理。如果说创始人吴波完成了埃斯顿从0到1的技术积累与A股上市突围,那么接班人吴侃面临的核心命题,便是在人工智能重构产业的当下,为埃斯顿擘画下一个十年的发展蓝图。

图片来源:埃斯顿招股书

答案,藏在一场看似超前、实则紧迫的产业转型中——从传统工业机器人,向人形机器人与具身智能赛道提前布局。

在此次港股募资规划中,埃斯顿方面明确提出,将把募集资金净额的20%用于“推动下一代工业机器人技术发展”。尽管表述保守,但业内皆知,下一代机器人技术的核心载体,正是人形机器人。

埃斯顿的布局底气,源于其深耕多年的“核心部件+本体+集成”全产业链优势。

人形机器人最核心的技术难点,在于关节驱动与精准控制,而这正是埃斯顿的起家之本——运动控制系统是工业设备的“大脑与神经”,伺服系统则是“肌肉”,相较于从零起步的创业公司,埃斯顿拥有现成的技术迁移路径,转型成本低,技术壁垒优势显著。

在吴侃的战略逻辑里,布局人形机器人或并非追求短期变现,而是一场关乎估值体系重塑、未来技术卡位的长线投资。当同行还在六轴工业机器人的红海中厮杀时,埃斯顿提前切入极具想象空间的具身智能赛道,既能俘获全球资本的关注,也能为未来技术融合与产业升级埋下伏笔。这也尽显年轻一代管理者对技术趋势的前瞻性判断力。

如果说布局人形机器人是仰望星空的长远规划,那么全球化出海,便是埃斯顿破解当下增长瓶颈的现实考量。埃斯顿出海,或并非简单的产品外销,而是一场谋划已久的高端市场反向渗透。

故事要从2020年说起,彼时刚刚接棒的吴侃,主导了埃斯顿发展史上极为关键的一笔并购——果断拿下全球焊接领域隐形冠军——德国Cloos。

这笔在当时被视作“蛇吞象”的交易,如今已成为埃斯顿叩开欧洲高端市场大门的金钥匙。Cloos手握中厚板焊接核心工艺,这正是工程机械、轨道交通等高端制造领域不可或缺的关键技术,直接补齐了埃斯顿的高端工艺短板。通过此次并购,埃斯顿不仅完成了技术升级,更拿到了进入德国制造体系的“品牌通行证”。

截至目前,埃斯顿已在全球布局七大制造基地、75个服务网点,最新落子的波兰工厂设计年产能1.5万台,将于2026年6月正式投产。在欧洲核心地带自建制造基地,埃斯顿的意图十分明确:避开贸易壁垒,贴近终端客户,以本地化供应链快速响应欧洲市场需求。

企业财务数据也印证了这一战略的必要性。

2025年前三季度,埃斯顿收入仍高度依赖中国内地市场,占比达70.62%。但境外市场的增长潜力已逐步释放,德国、美国成为核心海外阵地。

更关键的是,埃斯顿成功绑定了新能源出海的“黄金搭档”,早在2024年,其便强调会持续跟随宁德时代等行业头部客户实现出海,加大公司全球市场的布局。这也成为埃斯顿海外订单最稳定的基本盘。

面临港股市场严苛考验

所有宏大的战略布局,都离不开持续的资金支撑,吴侃为埃斯顿规划的全球化与技术升级之路,同样急需资本“补血”。

此次赴港上市募资,除了产能扩充与研发投入,埃斯顿也并未回避另一核心目的——偿还现有贷款、缓解债务压力。截至2025年9月末,埃斯顿流动比率不足1倍,短期偿债压力凸显。此前一系列跨国并购虽实现了技术跨越,却也积累了巨额商誉,同期账面商誉及无形资产仍高达16亿元,如同悬在企业头顶的达摩克利斯之剑。

图片来源:埃斯顿招股书

2024年埃斯顿出现大额亏损,很大程度上是源于Cloos等子公司受全球经济放缓、传统汽车行业需求下滑影响产生的商誉减值。尽管企业预告2025年将扭亏为盈,但情况仍不容乐观。

对比优必选、越疆等已登陆港股的机器人新贵,埃斯顿凭借营收规模稳居行业龙头,但其毛利率偏低、重资产制造的属性,注定要在港股市场面临更严苛的估值考验。

对吴侃而言,此次港股招股恰逢其时。这不仅是拓宽融资渠道、化解债务压力的契机,更是向国际资本市场讲述“中国智造”新故事的绝佳窗口。他需要向全球投资者证明,埃斯顿不只是国内市场的销量冠军,更是全球工业机器人产业链中不可替代的价值核心。

针对盈利困局、港股募资等情况,源媒汇日前致函埃斯顿方面,截至发稿未获回复。

从南京起家,到收购德国百年企业,再到布局波兰辐射欧洲、前瞻布局人形机器人未来,吴侃治下的埃斯顿,正试图完成一场惊险而关键的跨越。这既是二代掌门人接棒后的责任担当,也是中国机器人企业登顶国内市场后,迈向全球一流品牌的必然宿命。

国内登顶只是起点,属于埃斯顿的真正考验,才刚刚在全球市场的广阔舞台拉开帷幕。