期货每周焦点:金价上演“过山车”行情,单周跌逾10%创40年纪录!

近期国际金价走出极端“过山车”行情,创下1983年以来的历史性波动纪录,成为本周大宗商品市场的核心关注品种。目前国际金价的宽幅震荡仍在持续。

3月20日收盘前,伦敦金现货价格连续八个交易日下行,单周跌幅高达10.49%,创下1983年3月以来的43年最大单周跌幅,这一跌幅甚至超过了 2008年金融危机和互联网泡沫破裂期间的任何单周跌幅。跌势在本周初进一步延续,3月23日,现货黄金价格一度下探至4100美元/盎司关口,刷新今年1月2日以来的低点,年内涨幅一度被全部抹去。就在市场悲观情绪蔓延之际,行情迎来快速反弹,3月25日金价强势反弹,一度突破4600美元/盎司关口,3月26日回落至4450美元附近,短期剧烈波动令市场多空分歧持续加剧。

国际金价的剧烈波动也快速传导至国内黄金消费市场。以周大福为例,其足金饰品报价在3月23日一度下探至每克1375元,较前一日下调22元;到了3月25日,报价又迅速回升至1412元/克,两日价差接近40元。

东方金诚研究发展部高级副总监瞿瑞分析认为,金价出现反直觉走势,主要源于利率逻辑的显著压制。瑞银财富管理投资总监办公室(CIO)也认为,黄金现阶段面临能源驱动的通胀、加息预期、美元走强以及投资资金流出等多重阻力。

除了宏观层面的压力,机构和央行的抛售行为也加剧了金价的跌势。数据研究机构Vanda估计,自地缘冲突爆发以来,全球黄金ETF已遭遇约108亿美元的资金流出。德国私人银行Berenberg的Jason Turner则提到,数据显示金融机构一直在“清算盈利的黄金头寸,以应付股市和债市的追加保证金要求。”

本次伦敦金单周超10%的跌幅,在黄金市场属于极端小概率事件,复盘历史上同级别极端下跌行情,也为当前市场提供了可借鉴的经验。从历史走势来看,除1980年黄金牛市见顶后的趋势性下跌外,其余由美联储政策突变、美元流动性冲击引发的极端暴跌,均为牛市中的深度调整,而非趋势反转,调整后往往形成中长期配置窗口,流动性冲击并不会改变黄金的长期运行趋势。

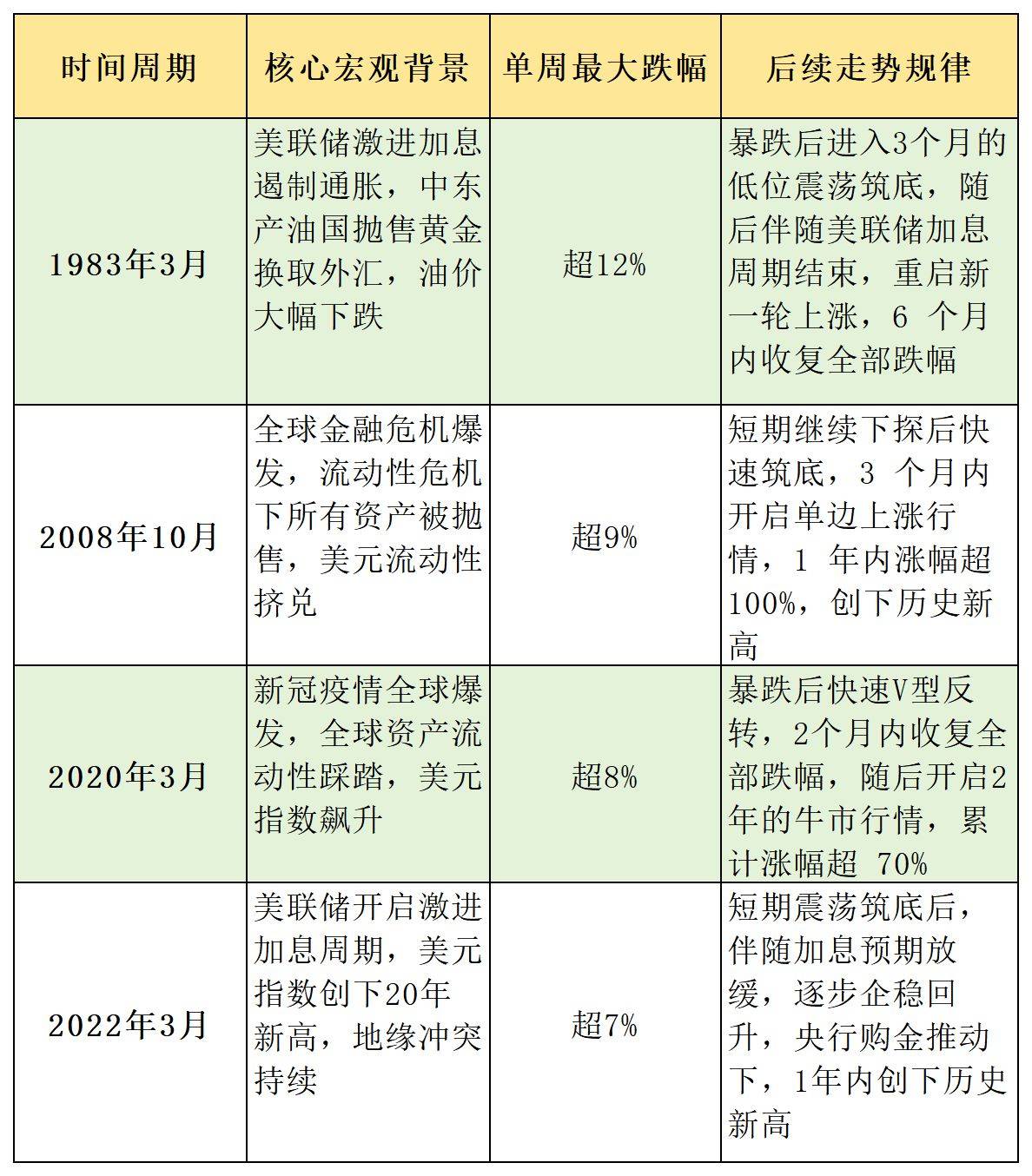

《每日经济新闻》记者选取了与本次黄金行情具备可比性的四轮极端下跌周期,核心特征与后续走势如下:

(数据来源:整合伦敦金银市场协会(LBMA)、彭博、Wind、同花顺iFinD)

上述历史数据显示,极端大跌后,市场情绪与资金结构修复需要时间,黄金极少在暴跌后直接V型反转创下历史新高,大概率会进入1~3个月的震荡筑底期,宽幅震荡筑底是行情修复的主基调。而在过往同级别极端下跌行情中,黄金企稳反弹的核心拐点,均为美联储释放降息或放缓加息信号、美元指数与美债收益率见顶回落,美联储政策转向是行情反转的核心催化剂。

此外,历史上每一轮黄金极端下跌后,全球央行的持续购金行为,均为金价筑牢了底部支撑,大幅降低了趋势性深跌的空间,成为金价的核心底部安全垫。

免责声明:本文内容与数据仅供参考,不构成交易建议,使用前请核实。据此操作,风险自担。

每日经济新闻