日本高市早苗拟宣布追加预算,财政压力与债券收益率双双攀升

日本首相高市早苗正准备宣布编制追加预算,以应对中东冲突持续推高大宗商品价格带来的冲击。这一动向不仅标志着政府政策立场的重大转变,更在日本长期国债收益率已攀升至数十年高位之际,进一步加剧了市场对日本财政可持续性的担忧。

5月18日,据彭博社报道,知情人士透露,此次补充预算的重点在于为紧急救济措施提供资金,而非刺激经济。路透社周一援引一名政府官员的消息称,政府可能通过发行新债为部分追加预算融资。这与高市早苗及财务大臣片山皋月(Satsuki Katayama)数周来否认追加预算必要性的公开表态形成鲜明落差。

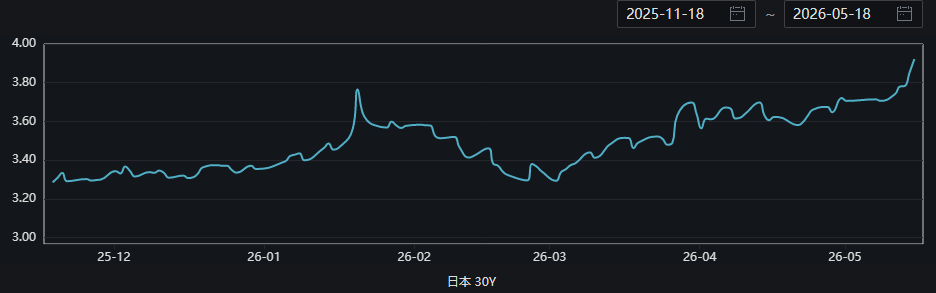

消息传出之际,日本超长期国债收益率正承受显著上行压力。30年期国债收益率上周触及1999年该期限债券发行以来的最高水平,20年期和40年期收益率亦双双刷新数十年高点。追加预算及新债发行预期的升温,被视为近期收益率上行的重要推手之一。

政策立场急转,救济优先于刺激

就在上周五,片山皋月仍公开重申政府认为当前无需追加预算,并将近期收益率上升部分归因于全球市场走势。然而,随着油价持续上涨、现有救济资金加速耗尽,追加预算被市场人士普遍视为几乎不可避免的选择。

据报道,知情人士强调,此次补充预算的定位是应急救济,而非经济刺激。在野党国民民主党(Democratic Party for the People)上周五已率先提交了一份规模达3万亿日元(约合189亿美元)的追加预算提案,为政府的决策提供了参照基准。

日本通常通过超出预期的税收收入、未动用的预算资金或增发国债来为追加支出融资。然而,由于当前财政年度刚刚启动,可用的超额税收和闲置资金规模尚不明朗,进一步发债的可能性因此大幅上升——尤其是在最终预算规模超过国民民主党3万亿日元提案的情形下。

与此同时,高市早苗政府在临时削减食品税方面尚未敲定方案,其融资来源同样悬而未决。此外,计划中的国防开支增加也在持续加重政府的财政负担,多重压力叠加,令财政空间愈发捉襟见肘。

在具体救济措施层面,政府目前正通过动用储备资金补贴汽油价格,将零售价上限控制在每升170日元。

野村综合研究所执行经济学家木内登英(Takahide Kiuchi)上周发布报告指出,若政府维持每升约42.6日元的补贴力度,相关储备资金最快将于6月29日耗尽。

据路透社报道,政府还在考虑重启7月至9月夏季期间的天然气和电力补贴,此前该项补贴已于3月底到期。上述两项措施若同步推进,将进一步扩大追加预算的规模需求。

在日本财政压力持续上升的背景下,经济合作与发展组织(OECD)和亚洲开发银行近期相继呼吁日本减少对追加预算的依赖,理由是需要保留必要的财政缓冲空间。