三年七次递表港交所,抽佣率“两连降”的货拉拉这次能如愿吗?

从2023年3月首次向港交所递表起,货拉拉几乎每隔半年就更新一次招股书。

日前,货拉拉第7次向港交所递交招股书,同时披露了2025年业绩。招股书显示,公司2025年全球交易总额(GTV)达133.2亿美元,同比增长19.6%,同城货运综合抽佣率连续两年下降。

然而,一面是高歌猛进的规模与营收,另一面则是市场对其业务模式、合规及盈利模式稳定性等层面的长期质疑,作为互联网物流领域名副其实的“独角兽”企业,货拉拉上市之路为何如此坎坷?

降抽佣还是保利润,货拉拉深陷“两难选择”

翻看货拉拉最新披露的招股书数据,在国内同城货运市场中,该企业仍然是“最大玩家”。

2025年,货拉拉全球交易总额(GTV)达133.2亿美元,同比增长19.6%;促成的已完成订单超过10.27亿笔,同比增长31.8%。平台平均月活商户约2130万个,平均月活司机约210万名,已覆盖全球15个主要市场、超400个城市。

在营收端,货拉拉依旧强势。2023—2025年,营收分别为13.34亿美元、15.93亿美元和21.39亿美元,三年复合年增长率高达26.6%,2025年的营收增速更是达到了34.3%。

值得注意的是,从数据层面来看,货拉拉抽佣率连续两年下降。

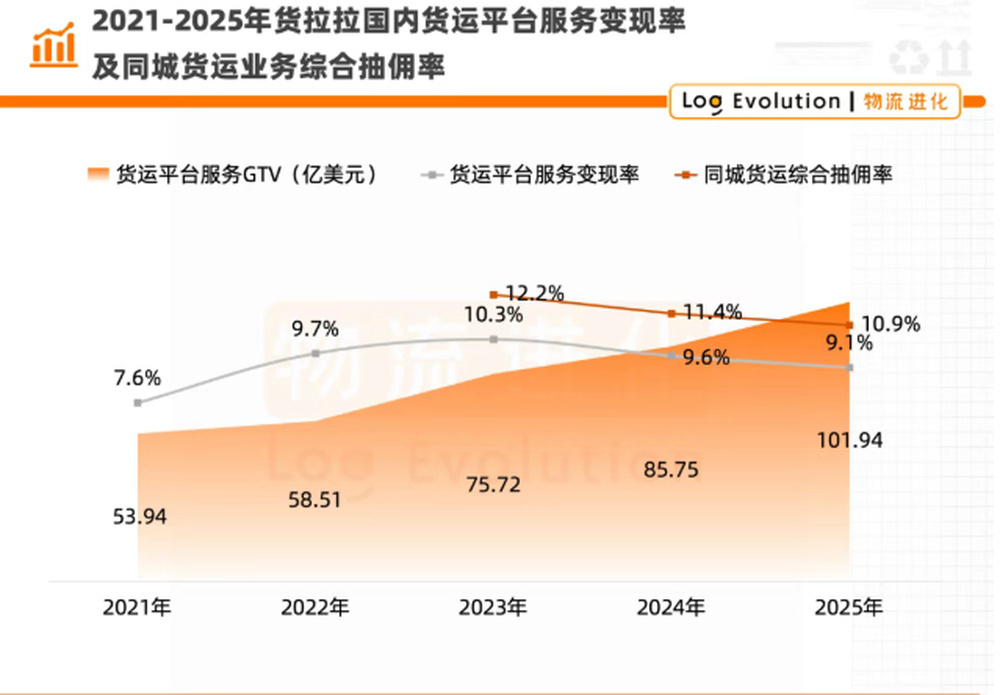

从2020年—2025年,货拉拉国内业务的货运平台服务变现率分别为:8.0%、7.6%、9.7%、10.3%、9.6%、9.1%;从2023年—2025年,其同城货运综合抽佣率分别为:12.2%、11.4%、10.9%。

不过,连续降低抽佣率,使得货拉拉变现能力正在被压缩,平台每撮合一笔交易,从中获取的收益在持续变少。

数据显示,2025年,境内货运平台服务GTV达到101.94亿美元,同比增长18.9%;但收入增长只有12.7%,变现率继续下降。这意味着,平台交易规模仍在扩大,但货拉拉从每一单位交易中获得的收入比例在下降。

抽佣率下降背后是公司如何提升司机黏性的现实焦虑。货拉拉在招股书中直言,平台持续增长取决于能否以具成本效益的方式吸引、保留和招募商户及司机。如果商户参与度下降,平台无法给司机提供足够订单;如果司机转向其他平台,平台也难以维持运力供给。

事实上,长期以来,高抽成与司机权益失衡问题令货拉拉一直备受争议,也是阻碍其顺利上市的一大障碍。

2022年,货拉拉推出“多因素计费”和“特惠顺路单”,被指变相压低运价,引发司机们的强烈不满,多地司机还发起了停工抗议。去年3月9日至10日,货拉拉连续两天成为微博热议焦点。起因是司机们爆料称,货拉拉平台要求他们每月购买会员,若未能及时续费,会员费将上涨200元。同时,未购买会员的司机将面临接单限制。在事件持续发酵下,有网友在相关新闻评论区戏称货拉拉为“韭菜App”。

为了应对司机和监管方的诉求,同时在激烈的国内市场竞争中留住司机运力,货拉拉被迫持续降费让利。从更新后的招股书来看,月活司机、月活商户、已完成订单数都在同比增长。

综合来看,货拉拉目前深陷“两难选择”:如果提高抽佣率,公司短期收入和利润可能改善,但司机端可能承压,甚至影响运力供给和平台口碑;如果持续降低抽佣率,司机生态更稳定,但平台变现能力会被压缩,届时公司的高毛利平台业务还能增长多久?

发力海外市场旨在讲出“新故事”,合规仍是绕不过去的门槛

梳理可见,货拉拉的上市企划并不晚,但整体进程堪称一言难尽。

2021年6月,货拉拉曾计划在美国上市,但最终未能如愿。

2023年3月,货拉拉首次向港交所递交上市申请。但港交所对其盈利模式稳定性、存在对司机抽成过高、创始人多次股份套现等问题提出疑问,最终无奈折戟。2023年9月28日,货拉拉更新财报数据后再次递表,但港交所仍维持审慎态度。由于当年曾因“多因素订单”“特惠顺路单”等压低运价行为多次被监管部门约谈,在各类负面信息影响下,上市之路只得暂缓。

2024年4月2日,货拉拉第三次冲击IPO,重点展示多元化业务(如跑腿、汽车租售)和小额贷款扩展。但港交所仍未放行,继续质疑其核心竞争力及金融业务的合规性。2024年10月2日,货拉拉四度征战港股IPO,然而,由于未能在六个月的有效期内完成上市,他们只能不断重新申请。

此后,货拉拉在港交所进入漫长的“递表—失效—再递表”循环。对此,有业内人士表示,这主要在于市场对其业务模式与长期成长性的质疑。资本市场真正关心的,可能不只是货拉拉有没有赚到钱,而是它能否证明:同城货运平台的增长空间、盈利质量、海外市场空间,足以支撑一个长期稳定的上市公司故事。

在国内同行业内卷严重的情况下,货拉拉的“第二增长曲线”瞄准了全球化市场。

对货拉拉来说,国内降佣是为“守基本盘”,而海外市场就是打造“新增长曲线”的核心抓手。其海外品牌Lalamove凭借高变现率、高增速和低竞争格局,成为货拉拉利润的“现金牛”。根据货拉拉招股书披露的数据显示,2020年—2025年,海外货运服务平台变现率分别为:12.4%、13.7%、14.5%、15.2%、15.9%、15.9%。

截至2025年底,货拉拉海外业务覆盖全球15个主要市场、超400个城市,核心聚焦东南亚(泰国、印尼、越南、马来西亚)、拉美(墨西哥、巴西)和中东(阿联酋)。

此外,除海外拓展外,在本次招股书中,跨城货运、多元化物流服务的篇幅明显增加。货拉拉提到,跨城货运有望成为公司长期增长的主要驱动力之一。

快递行业专家赵小敏表示,从财务指标和公司竞争力上来看,此次递交港股招股书,是货拉拉三年内上市概率最大的一次。不过,公司此次冲击上市,仍要看监管部门是否放行。据不完全统计,2021至2023年三年间,货拉拉遭遇交通运输部约谈12次,指向的问题包括随意调整计价规则、多重收费、恶意压价竞争、抽成比例或会员费过高等。

过去几年被多次约谈,成为货拉拉上市进程中绕不开的一关。赵小敏表示,尽管货拉拉近年在员工保障、司机权益等方面有所建设,但距离真正达到上市公司的标准,还有很长的路要走。

记者:苏冉 编辑:陈彤彤 校对:王菲