为防孩子网贷,家长为其办信用卡后故意让征信逾期!全网刷屏的“护娃神操作”,可取吗?

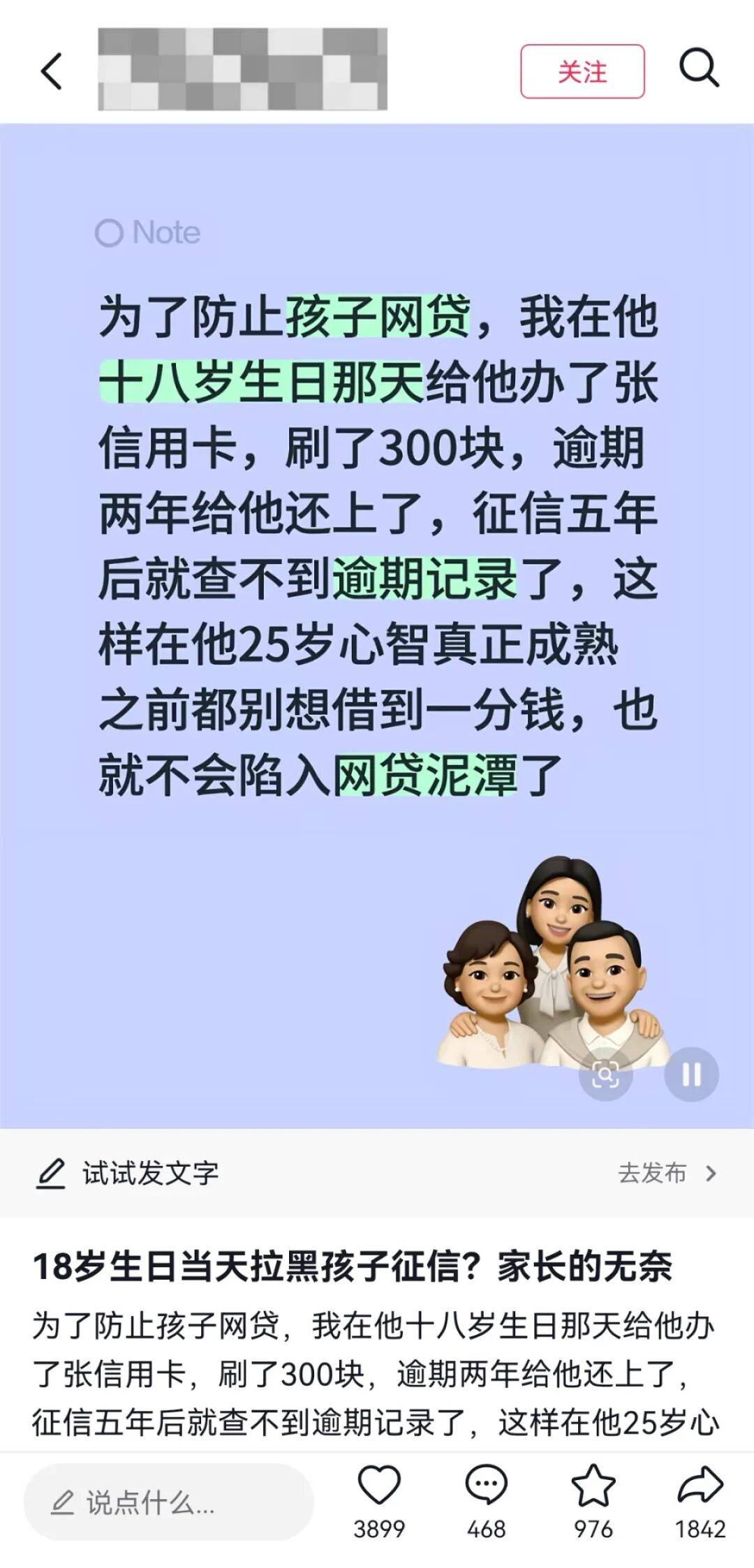

“现在有很多家长,都故意把刚成年的孩子弄成‘黑名单’……”高考刚落幕,6月10日,记者注意到,一则家长为防范刚成年子女沾染网贷,特意用孩子身份办理信用卡、制造征信逾期记录的视频,近日在各大社交平台持续发酵,爆款视频播放量已破百万。

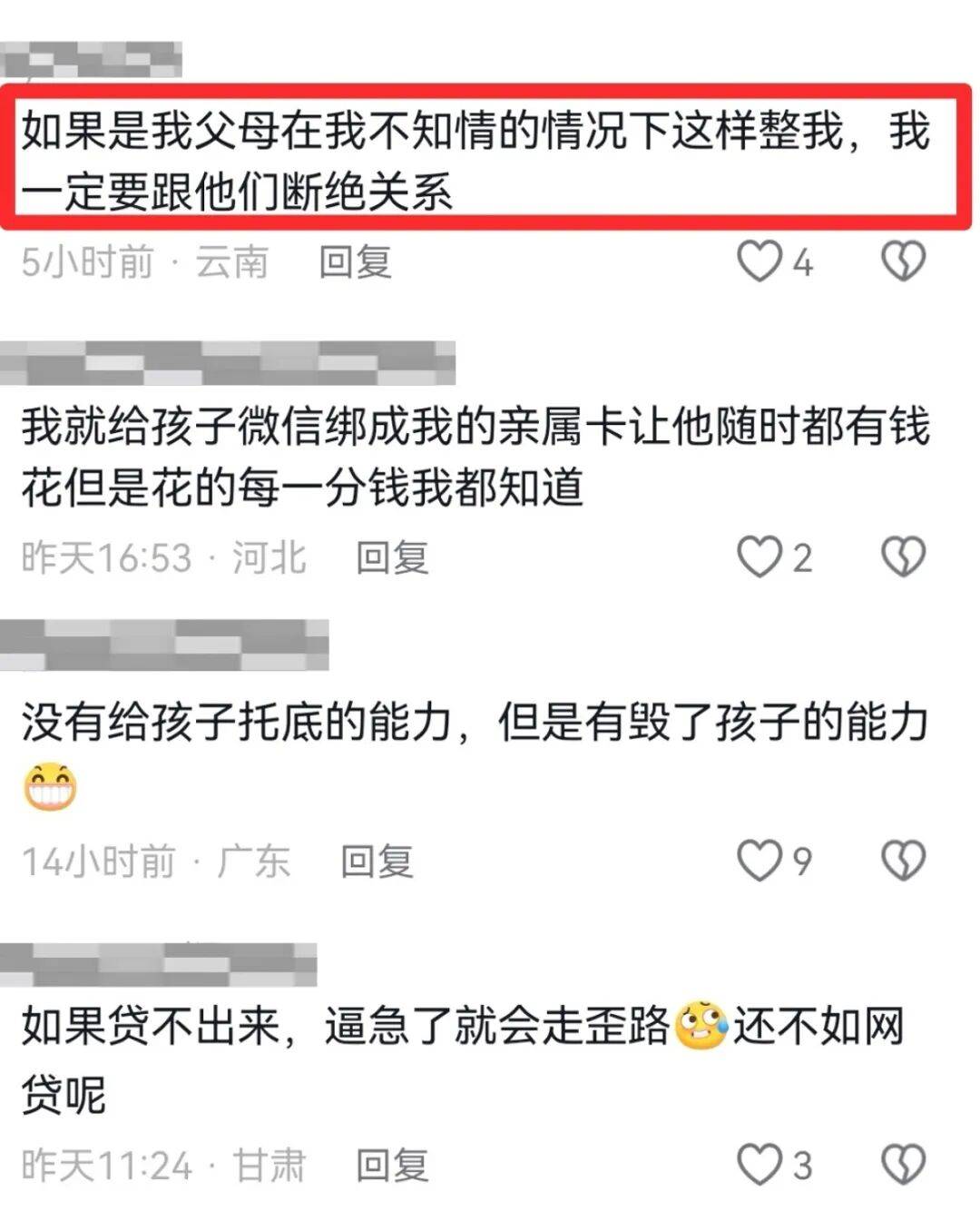

不少网友对此做法表示认同,甚至有家长直言未来会效仿。这份看似“护子心切”的极限自保操作,在法律、金融、教育等业内人士看来,不仅触碰法律红线,更可能会打乱年轻人的人生轨迹。

“一些家长专门在孩子18岁以后,以孩子的名义申请出一张信用卡,然后刷几百块钱出来,之后就不管了,拖到半年或一年后才去还。目的是为了防止孩子被那些网贷毒害。”记者注意到,这条点赞超4.5万、播放量超120万的短视频详细讲解了这套所谓网贷“避坑”手段:通过小额透支并故意拖延还款,留下征信逾期记录。按照规则,征信逾期记录会保留五年,“也就是23岁之前,那些网贷APP还有各大银行,(孩子)他通通没有资格办贷款。” 视频中的这番话,也直白道出了部分家长的真实想法。

一位网友在社交平台上发布的内容截图

这份看似周全的“保护”,真的可取吗?针对家长刻意为成年子女制造征信逾期的行为,记者专访了北京观韬(郑州)律师事务所创始合伙人刘果律师。刘果表示,此操作涉嫌多项违法违规行为。首先,18周岁公民具备完全民事行为能力,信用卡申办必须由本人自愿办理、当场核验身份,家长未经子女同意,冒用他人身份申请信用卡,违反《中华人民共和国居民身份证法》《银行卡业务管理办法》相关规定,属于冒用他人身份信息的违法行为。

其次,刻意透支信用卡并长期拒不还款,属于故意造成信用卡逾期,一旦金额、逾期时长达到标准,还可能涉及信用卡违规使用相关法律责任。

刘果表示,不良征信记录带来的负面影响,远不止无法办理网贷。按个人征信管理规则,不良信息自不良行为或事件终止之日起保留5年。在这五年里,当事人不仅无法申请网贷、银行消费贷、经营贷,房贷、车贷、创业贷等刚需信贷也会全部受限。

此外,当下不少国企、事业单位、公务员招录、部分大型企业入职,都会将个人征信报告作为参考依据,一条本想“规避麻烦”的逾期记录,很可能让年轻人错失就业机会。而若银行通过法律途径追讨欠款,当事人还可能被纳入失信名单,进一步限制出行、消费、任职等。

刘果指出,家长务必摒弃“我的孩子,信息、身份我都能随便用”的错误观念,应该尊重成年子女作为独立个人的法律主体,防止越俎代庖,给自己也会带来极大的法律风险和伦理风险。

国家二级心理咨询师、河南省教育厅关工委家庭教育指导中心家长学校建设部主任王海勇认为:家长刻意为刚成年子女制造征信逾期记录、以此杜绝孩子接触网贷的做法,初衷源于真实的育儿焦虑,青少年心智尚未成熟、消费观薄弱,极易被网贷、套路贷诱惑,家长想用五年征信壁垒为孩子筑起“保护墙”,这种“用心良苦的保护”可以理解,“但这种看似稳妥的防护手段,本质更像是本末倒置的短视教育,也是逃避教育责任的偷懒行为,弊远大于利。”

网友在评论区发表个人观点

王海勇提到,18岁正是树立金钱观、责任感与契约精神的关键期,家长强行“封禁”征信,会遏制孩子成长机会,就算五年后不良记录消除,孩子的风险防范能力依然薄弱,还是可能会出现盲目贷款等问题。这种用伤害避免风险的做法,既阻碍孩子积累个人信用,也易产生亲子矛盾与叛逆心理。建议家长重点去培养孩子的金融素养与独立意识,在合理范围内引导孩子试错,助其构建抵挡诱惑的能力。

此外,业内人士还呼吁,防范年轻人误入网贷陷阱也需要多方合力:监管部门严厉打击非法网贷,校园常态化开展金融与反诈教育,家长也要放平心态,主动为孩子普及金融法律知识,引导其理性消费、敬畏规则。

来源:大河报

编辑 | 李 朵 宋依娜

责编| 韩 雪

主编| 方 韵