原创 齐鲁银行年内表现“抢眼”,华夏基金、华创证券等现场调研

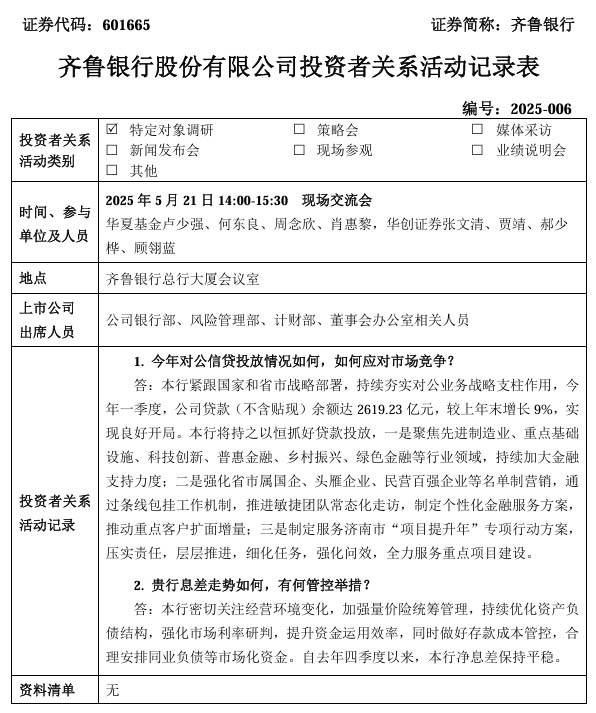

据齐鲁银行股份有限公司(以下简称“齐鲁银行”,601665.SH)昨日披露的信息显示,华夏基金、华创证券2家机构于5月21日对该行进行了现场调研。

该日下午2点至3点半,齐鲁银行的公司银行部、风险管理部、计财部、董事会办公室相关人员,在总行大厦会议室接待了华夏基金的卢少强、何东良、周念欣、肖惠黎,以及华创证券的张文清、贾靖、郝少桦、顾翎蓝等调研人员。

尽管在业界似乎略显“低调”,但齐鲁银行近年来业绩颇佳。2024年度,该行实现营业收入124.96亿元、同比增速4.55%,但归母净利润为49.86亿元、同比增速高达17.77%,利润增速在42家A股上市行中高居第4位。而今年1季度,该行的利润增速仍然高达16.47%、在上市行中的排名又攀升至第2位。

只要是金子早晚都会“发光”、引人关注,齐鲁银行的这份“成绩单”还是逐渐引起了场中投资者的追捧。今年截至5月23日收盘,据鑫网通达信口径该行股价收于6.55元/股、前复权涨幅已高达19.96%,远超银行板块(880471)的7.26%。

齐鲁银行业绩出众,年内股价表现“抢眼”

齐鲁银行原名济南市商业银行,该行成立于1996年,是全国首批、山东省首家设立并引进境外战略投资者的城商行。作为一家扎根于泰山之侧、总部设在山东省济南市的城商行,该行主要深耕山东当地区域,与青岛银行并峙于齐鲁大地。历经多年的发展该行已具有一定的规模,于2021年6月18日正式在上海证券交易所上市,成为少数几家在A股上市的北方城商行之一。

银行的发展离不开外部环境、区位优势的助推。

不可否认的是,山东这块热土不但是北方的经济强省、也孕育了数家较为优秀的A股上市行。齐鲁银行也好、青岛银行也罢,还有青岛农商行都有相对较好的业绩。以最新的2025年1季报为例,三家同域A股上市行的归母净利润增速分别为16.47%、16.42%和7.97%。

说到底,银行作为一种金融服务行业,其发展离不开区域经济、实体经济所给予的土壤和空间。当前,往往是一些深耕东南沿海城乡区域、经济较发达的中西部或北方地区的银行,尚有较大的外部发展空间。

齐鲁银行效益的高增长,背后依托的是相对旺盛的市场需求下、该行总资产两位数的增长。

纵观齐鲁银行2024年年度业绩,该行实现营业收入124.96亿元、同比增速4.55%,但归母净利润为49.86亿元、同比增速高达17.77%,总资产则为6895.39亿元、同比增速14.01%。

至于质效指标方面,该行不良贷款率为1.19%、同比优化0.07个百分点,拨备覆盖率为322.38%、同比增加了18.80个百分点,资本充足率为15.17%、同比微降0.21个百分点,净息差1.51%、同比缩小了0.23个百分点,贷存比为76.70%、同比微增1.29个百分点。

注:总资产万亿以下A股上市城商行2024年末部分数据一览;

单位:亿元,%;基础数据来源:iFind。

今年以来,该行业绩也延续了去年的强势,多数指标仍持续向好。1季度末总资产余额为7163.97亿元、同比增速14.65%,营业收入为31.65亿元、同比增速4.72%,归母净利润为13.72亿元、同比增速16.47%。

齐鲁银行业绩的持续向好、支撑了股价的走强,更多的投资者也逐渐发现该行的价值。

2024年度该行股价前复权涨幅为53.37%,稍好于银行板块的46.64%。但今年截至5月23日收盘,涨幅已高达19.96%、远超银行板块的7.26%。

注:2024年至今齐鲁银行股价走势;

基础图表来源:鑫网通达信。

贷款结构、净息差及不良贷款问题值得关注

在价值发现的过程中,自然会有不少投资者进行研究、现场调研。2024年末贷存比为76.70%、也意味着该行还有不小的信贷潜力。

基础图表来源:齐鲁银行网站。

本次华夏基金、华创证券在调研中,提到的两个问题分别关于对公贷款和净息差。事实上,齐鲁银行在效益高增长的同时,包括对公贷款在内的贷款结构、净息差及不良贷款问题,也是该行有待优化之处。

首先,纵观该行历年来的贷款增长,总量的高增长主要依托于对公贷款、个人贷款占比在逐年降低。

齐鲁银行似乎并未如业内那般进行信贷业务的零售转型,个人贷款占比从2020年末的30.23%、逐年降至2024年末的25.63%,今年1季度末又降至23.37%。而对公贷款(不含票据贴现)占比则从2020年末的64.37%、逐年提升至2024年末的71.27%,1季度末又升至73.23%。

单位:亿元,%;

基础图表来源:Wind。

其次,如何维稳调研中所提及的净息差问题,也值得齐鲁银行当前关注。

2024年末该行净息差为1.51%、在42家A股上市行中居于中等水平,但1季报数据又进一步降至了1.47%。

齐鲁银行的净息差问题,除行业整体性因素、与前述的自身贷款结构不无关系。按业内整体而言,零售的个人贷款利率相对更高、对公贷款的利率相对更低。该行对公贷款的占比持续提升,无形中就给净息差的维稳增添了不少的压力。

第三,该行在贷款总额高增长的同时,不良贷款的机构化问题也较为明显。

该行的资产质量,也体现出明显的结构差异。对公不良率持续降低,从2022年末至2024年末分别为1.51%、1.35%和0.95%,但个人贷款情况却不容乐观,从2022年末至2024年末分别为0.96%、1.18%和2.00%。

特别是2024年,对公不良率同比优化0.40个百分点、个贷不良率却同比提升0.82个百分点,两者明显的此消彼长、形成了鲜明的对比。

而在对公贷款中,制造业的风险水平有了明显的下降,不良余额从2023年末的16.66亿元降至2024年末的11.78亿元,不良率则从5.67%优化至3.76%。但房地产行业的风险有所凸显,不良余额从0.61亿元增至2.62亿元,不良率从1.37%飙升至7.21%。