稳定币行业里程碑!Circle 敲响纽交所上市钟声,解码 USDC 背后的传统金融与加密生态桥梁

今晚,加密货币领域迎来历史性时刻 —— 稳定币巨头Circle将在纽约证券交易所上市(股票代码:CRCL),计划以每股31美元左右,发行3400万股,募资超10亿美元,届时公司市值将达到80亿美元左右。成为全球首家 IPO 的稳定币企业。这场备受瞩目的上市,不仅是 Circle 自身发展的关键转折点,更标志着稳定币从 “边缘创新” 走向 “主流金融” 的重要跨越。

Circle 成立于 2013 年,由 Jeremy Allaire 与 Sean Neville 创立,早期聚焦区块链技术研发。2018 年,Circle 与 Coinbase 联合创立 Centre 联盟,推出美元挂钩稳定币USD Coin(USDC),以 “1:1 美元储备”“合规透明” 为核心卖点,直接对标老牌稳定币 USDT。

不同于 USDT 的 “低调运营”,USDC 从诞生起便走 “合规化” 路线:公开审计储备金、加入监管框架,甚至主动配合美国财政部打击非法交易。这一策略使其在机构市场迅速打开局面 —— 截至 2025 年 4 月,USDC 市值达609 亿美元,稳居全球第二大美元稳定币,仅次于 USDT(1530 亿美元)。

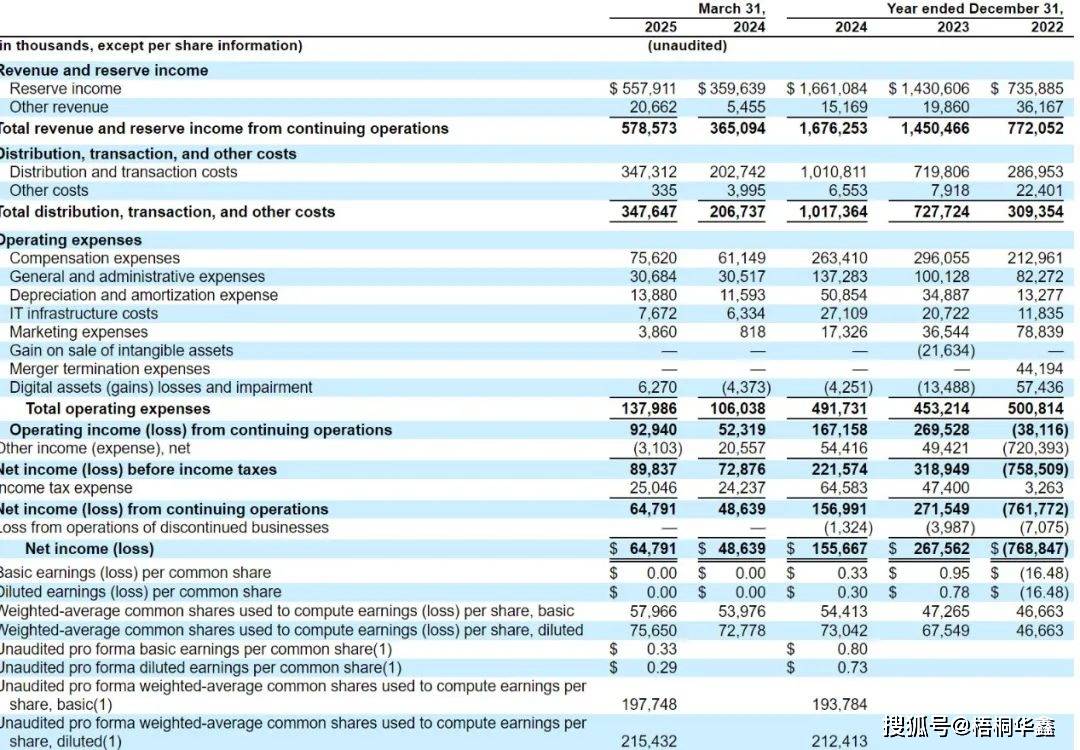

财务方面2022 年公司处于亏损状态,净利润为 - 7.62 亿美元。到了 2023 年,随着业务的发展以及收入的大幅增长,净利润扭亏为盈,达到 2.68 亿美元。2024 年净利润又出现下滑,降至 1.56 亿美元,较 2023 年下降了 41.8% 。

Circle 上市背后:稳定币如何重塑金融版图?

1. 稳定币:传统金融与加密生态的 “数字桥梁”

稳定币的本质,是将法币(如美元)通过区块链技术实现 “链上代币化”。它兼具两大特性:

- 价格稳定

- 锚定法定货币,规避加密货币波动风险;

- 区块链效率

- 支持 24 小时跨境转账,成本仅为传统 SWIFT 的 1%。这使其成为连接传统金融与加密世界的核心工具:

- 加密市场基建

- 作为加密货币交易的 “保证金” 和 “价值储备”,USDC 日均交易量超百亿美元;

- 传统金融创新

- 进入跨境支付、供应链金融等场景,例如 Circle 与 Visa 合作推出 USDC 卡,用户可直接用稳定币进行线下消费。

2. 全球稳定币竞争:美国力保美元霸权,RWA 浪潮兴起

- 美国的战略意图

- 2024 年以来,美国加速推进稳定币立法,试图将美元稳定币打造成 “数字时代的全球支付工具”,延续美元霸权。Circle 的上市,正是这一战略的落地案例;

- 现实资产代币化(RWA)爆发

- 截至 2025 年 5 月,全球稳定币市值超2500 亿美元,其中 USDT/USDC 占比超 85%。与此同时,现实资产(如房产、新能源、碳资产)通过区块链上链的趋势激增:

- 海外案例

- BlackRock 用 USDC 发行债券代币,Solana 链成为 RWA 首选基础设施;

- 中国进展

- 蚂蚁数科联合朗新集团推出 “新能源 RWA”,协鑫能科与蚂蚁数科光伏绿色资产RWA;香港 5 月通过《稳定币条例》,为 RWA 项目铺路。

中信证券指出,稳定币为 RWA 提供了 “低波动的交易媒介”,将加速万亿级实物资产的数字化流通。

Circle 上市对市场的影响:利好几何?

1. 加密行业:机构入场的 “信任背书”

Circle 的上市意味着:

- 合规化路径被验证

- 传统投行(摩根大通、花旗)承销、SEC 审核通过,为后续稳定币项目(如 Paxos)上市树立标杆;

- 机构资金闸门开启

- ARK 等传统资管机构的入局,预示着更多 “灰度级” 资金将通过合规渠道流入加密市场。

2. 传统金融:RWA 与支付体系的 “降维冲击”

- 跨境支付变革

- USDC 等稳定币可绕开传统银行清算系统,直接实现点对点美元转账,花旗预测 2030 年稳定币支付规模将达10 万亿美元;

- DeFi 与传统金融融合

- Circle 计划将 USDC 接入传统证券结算系统,未来股票、债券等资产可通过稳定币直接交易,缩短结算周期(从 T+2 到实时)。

3. 风险提示:监管不确定性与市场竞争

尽管前景广阔,Circle 仍面临挑战:

- 监管政策变动

- 美国稳定币法案尚未最终落地,若要求 “100% 储备金存管”,可能压缩利润空间;

- USDT 的压制

- USDT 凭借先发优势和更低成本(手续费仅 0.1%),仍占据 60% 市场份额;

- 技术安全风险

- 2022 年 Ronin 桥被攻击导致 USDC 损失 6.2 亿美元,链上安全仍是隐忧。

未来展望:稳定币如何改写 “货币战争”?

Circle 的上市,只是稳定币革命的序幕。随着各国央行数字货币(CBDC)与私营稳定币的博弈加剧,未来趋势已现:

- 合规化是底线

- 香港、欧盟等地区要求稳定币发行方必须持有牌照,储备金隔离存放;

- 技术融合加速

- AI + 区块链将实现稳定币自动估值(如实时计算抵押资产价值)、智能清算,降低人为风险;

- 场景渗透深化

- 从金融领域延伸至政务(如政府用稳定币发放补贴)、民生(薪资直接以 USDC 支付)等场景。

稳定币的类型介绍

稳定币作为加密货币市场的重要组成部分,凭借其价格稳定的特性,成为连接传统金融与加密生态的桥梁。目前,稳定币主要可分为资产抵押型、数字资产抵押型和算法型三大类,每类都有代表性项目,下面为你详细介绍:

一、资产抵押型稳定币:以实物资产为锚,安全与信任的基石

这类稳定币通过法定货币或实物资产抵押发行,是当前最主流的模式。其核心逻辑在于 “1:1 抵押”,即存入 1 美元铸造 1 美元稳定币,存入 1 盎司黄金铸造对应黄金稳定币,安全性与信任度极高。

- USDT

- 由 Tether 公司发行,稳坐全球美元稳定币头把交椅。截至 2025 年 5 月 21 日,市值超 1500 亿美元。其发行流程清晰:用户存入美元,Tether 铸造 USDT;赎回时,用户交还 USDT,公司返还美元并销毁代币。Tether 每季度公布储备金报告,2025 年 3 月 31 日总资产 1493 亿美元,超 80% 配置于现金及短期存款。商业模式上,靠 0.1% 的铸造赎回手续费、150 美元 / 人的验证费,以及储备金投资收益盈利,2024 年利润高达 130 亿美元 。

- USDC

- Circle 公司打造的第二大美元稳定币,2025 年 5 月规模约 600 亿美元。与 USDT 流程相似,但仅限机构铸造且免费。Circle 每周更新储备金报告,每月有第三方审计,资产多为短期国债、逆回购与现金,流动性更优。不过,近乎 100% 的保守资产配置,使其收益率低于 USDT,2024 年营收 16.8 亿美元,净利润 1.56 亿美元。

- XAUt

- Tether 推出的黄金稳定币,1 XAUt 锚定 1 盎司伦敦金,市值超 7.5 亿美元。铸造赎回以黄金为标的,50 盎司起步,收取 0.25% 手续费及经纪费,验证费 150 美元,盈利模式与 USDT 一脉相承 。

- USDO

- USUAL 发行的创新稳定币,借 RWA(现实世界资产)模式,规模超 5 亿美元。支持直接用合规 RWA 资产或间接用 USDC 铸造,赎回可通过平台或二级市场。其独特之处在于将存款收益回馈社区,用户质押 USDO 为 USDO++(锁定 4 年),获 usuai 代币收益,项目方承诺不低于无风险利率 。

二、数字资产抵押型稳定币:超额抵押应对加密波动

此类稳定币以加密资产为抵押物发行,鉴于数字货币高波动性,通常采取超额抵押策略。

- DAI

- MakerDAO 的明星产品,允许用户质押 ETH 等加密资产铸造 DAI。用户按比例质押资产后获 DAI,赎回时偿还 DAI 并付稳定费(利息),抵押物价值不足时将被拍卖。此外,支持 USDC 等稳定币互换。收入来源多元,含借贷利息、RWA 投资、清算费用及稳定币互换手续费 。

- USDe

- Ethena 推出的合成美元协议,发展迅猛,最高市值超 60 亿美元。白名单客户提供 BTC、ETH 等资产,Ethena 发行 USDe 并做空永续合约平衡风险,资产由第三方托管。其盈利不靠发行赎回,而是以太坊质押收益、delta 对冲资金费率与基差、稳定币固定收益。用户质押 USDe 为 sUSDe,2024 年年化回报约 19%,颇具吸引力 。

三、算法稳定币:智能合约调节供需,信任重建之路漫长

算法稳定币依靠智能合约与算法,依市场供需动态调节发行量维稳价格。但随着 LUNA 暴雷,该类稳定币信誉受损。以 FRAX 为代表,当前规模持续萎缩,投资者信心重建尚需时日 。

不同类型的稳定币各有优劣,资产抵押型凭借高透明度与安全性主导市场,数字资产抵押型为加密生态提供流动性,算法稳定币则在探索新的稳定机制。未来,随着监管完善与技术发展,稳定币市场或将迎来新的变革与机遇。