5月出口,高关税阴影犹存

来源:郁言债市

据海关总署,2025年5月出口总值为3161亿美元,同比增长4.8%,低于市场预期的6.2%和4月的8.1%;进口总值为2129亿美元,同比-3.4%,预期0.31%,前值-0.2%。5月以来,中美贸易关系缓和,第一轮谈判后中美互相大幅降低关税,当前美国对华关税仍维持在30%之上。如何看待5月份进出口数据?

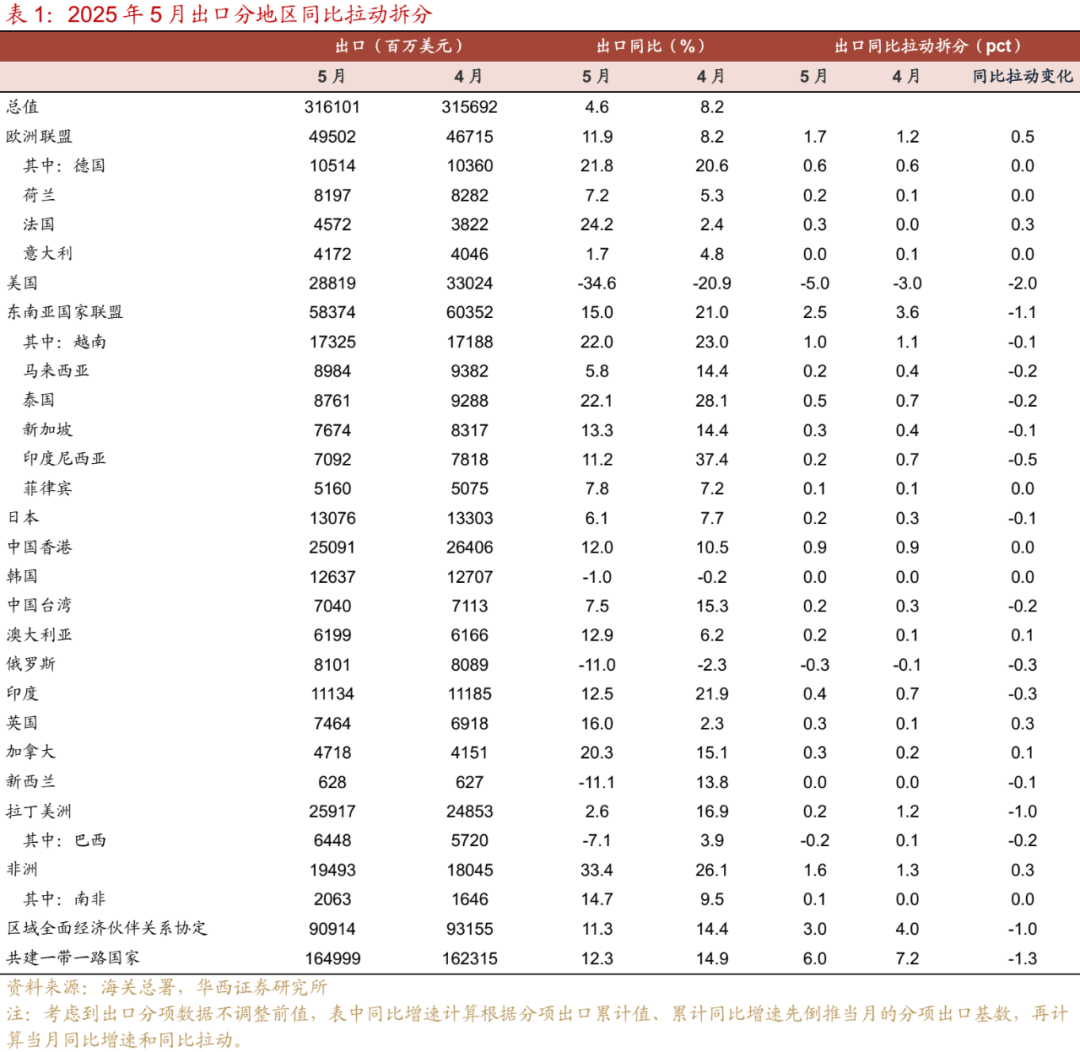

一是对美出口继续下降,暂未反映贸易缓和。5月对美出口同比降34.6%,拖累出口同比5个百分点。对美出口进一步大幅下降,或仍在继续反映4月美国对中国征收145%高额关税的影响。不过,5月以来,中美贸易关系逐渐缓和,5月12日中美会谈结束后发布日内瓦联合声明,中美之间关税税率超预期大幅下降,关税下调于5月14日正式生效。6月5日晚间,中美最高领导人通话,同意双方团队继续落实好日内瓦共识,并约定尽快举行新一轮会谈。

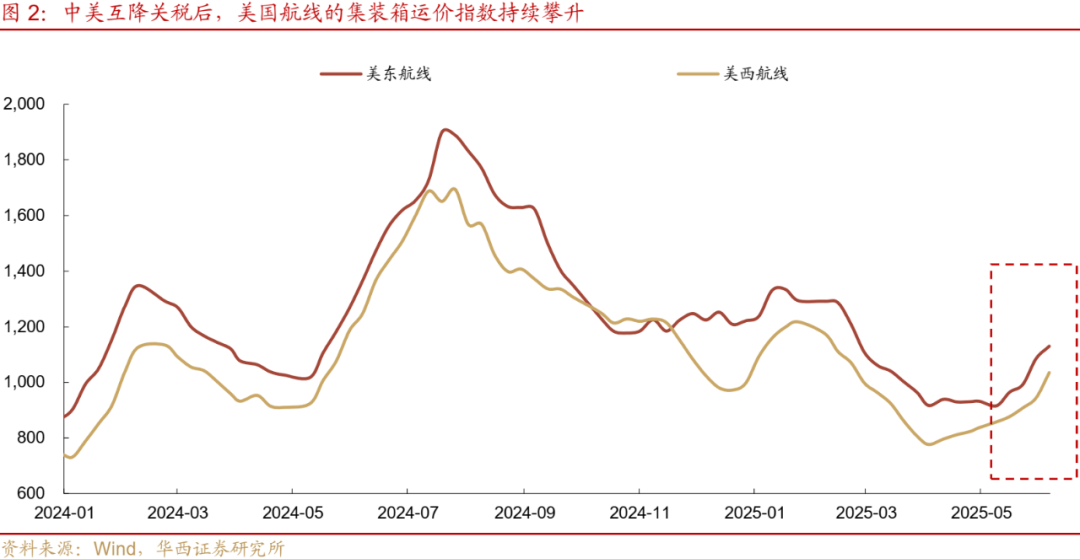

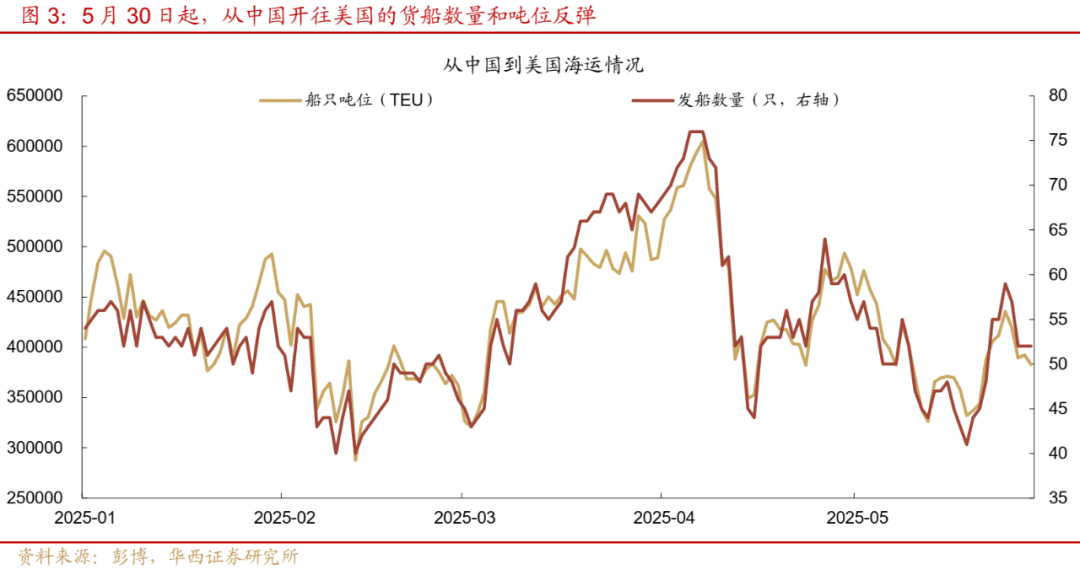

伴随中美关系缓和,中国对美出口的恢复有望体现在6月数据。5月中旬暂停加征关税后,市场迅速开启“抢出口”,集装箱运价指数迅速上涨,截至6月6日,美东航线和美西航线运价分别上涨23%、21%(相比互降关税前一周)。不过可能由于运力限制,从中国发往美国的集装箱数据5月30日才开始反映“抢出口”,截至6月6日,发船数量和船只吨位分别较前低(5月29日)反弹24%、14%。由此推测,对美出口的恢复或在6月才能显现。

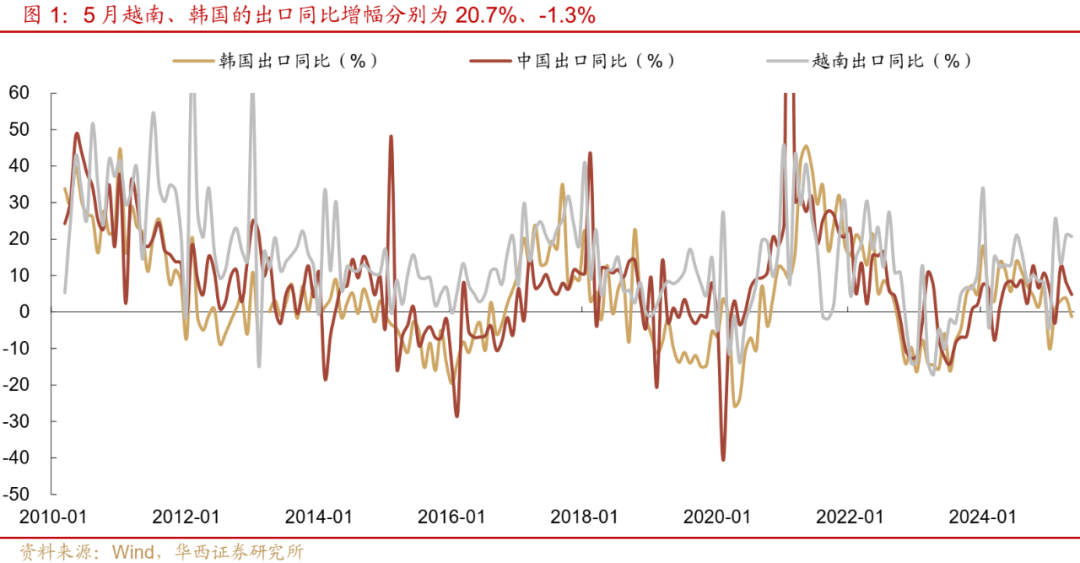

周边经济体的出口情况依旧分化。韩国5月出口同比转负,为-1.3%,是今年1月以来首次萎缩。具体来看,韩国主要出口产品——汽车继续下降,同比-4.4%,对美国出口同比下降8.1%,基于232条款对汽车行业征收25%关税,取消的可能性较低,预计韩国出口将持续受到冲击。越南出口维持高增速,5月出口同比为20.7%,较上月的21.0%仅小幅降低。2025年前5个月,越南对美国贸易顺差同比增长28.5%,对中国贸易逆差增长40.3%,显示越南可能继续进行转口贸易,不过伴随后续中国对美出口的恢复,越南出口存在放缓可能。

二是欧盟和一带一路国家承接了对美出口减少的缺口。剔除对美出口后,对其他经济体出口同比增11.4%,较4月的13%略有放缓,但增速快于较今年一季度的6.0%和去年全年的6.2%。以美元计价的出口额来看,4-5月对美国出口大幅减少112.4亿美元,而中国出口总额整体增加21.9亿美元,形成了约134亿美元的缺口。这一缺口主要靠对共建“一带一路”国家和欧盟的出口额增加填补,分别增加84.7、64.4亿美元。

同比来看,对非洲出口同比增加,对东盟、欧盟等贸易伙伴出口维持高增速。中国5月对非洲出口同比为33.4%,较4月提升7.3个百分点,拉动出口同比1.6pct。对第一大出口目的地东盟的出口同比为15.0%,虽然较4月的21.0%有所下降,但仍然贡献了各贸易伙伴中的最大拉动,为2.5pct。其中对越南和泰国的出口同比为22.0%、22.1%,较4月小幅下降1、6个百分点,而对印度尼西亚的出口同比大幅下降26个百分点至11.2%。对欧盟出口同比为11.9%,较4月加快约4个百分点,对出口的同比拉动为1.7%。其中对法国出口同比增速大幅上涨22个百分点,达24.2%。

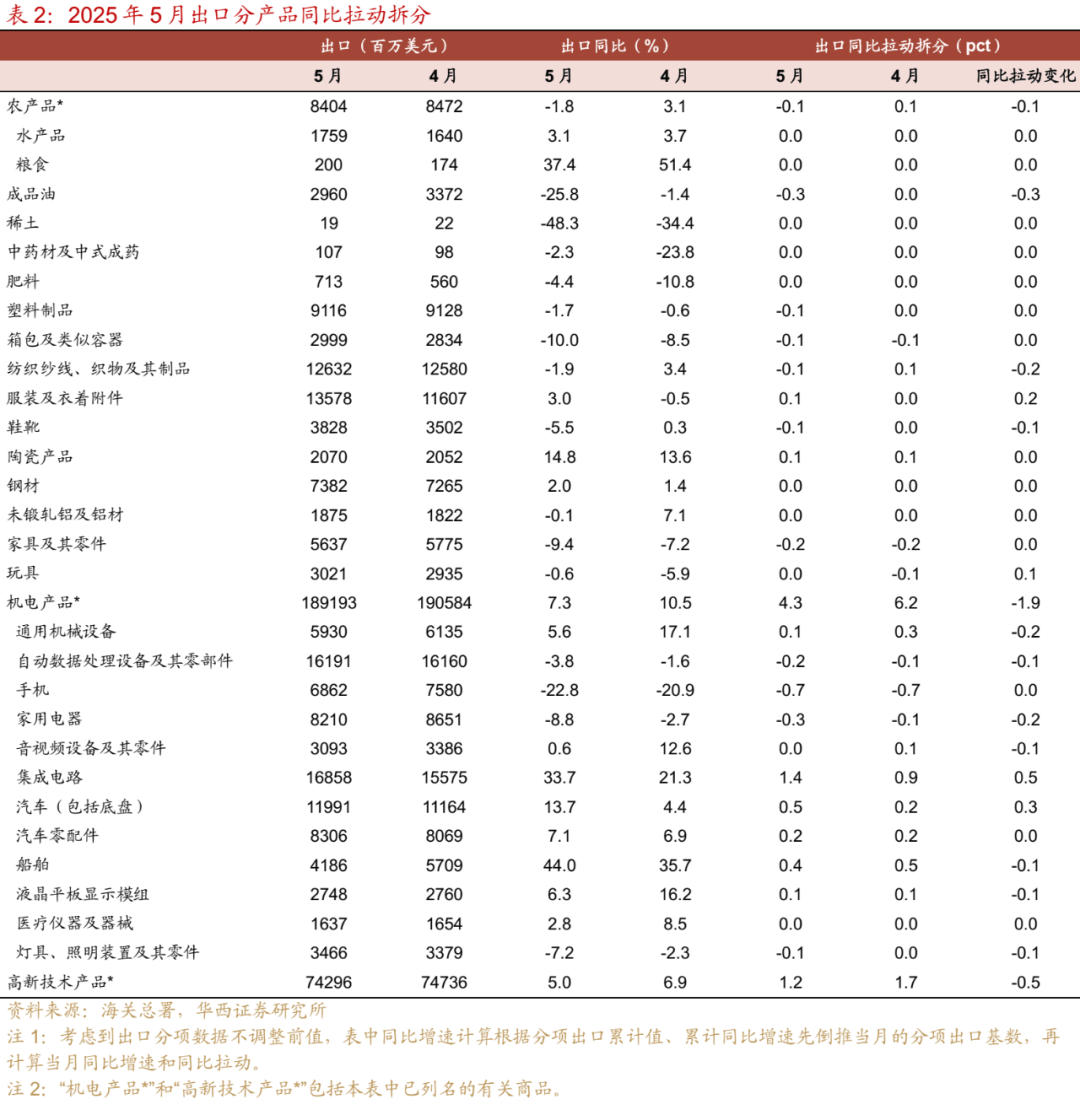

三是机电及高新技术产品出口增速仍快于整体出口,劳动密集型产品同比持续下降。三大传统出口分项中,劳动密集型产品5月出口同比降2.3%,降幅大于4月的1.2%。劳动密集型产品出口连续两个月负增,或是人民币升值带来的压力。4月9日以来,离岸人民币自7.36的低点持续升值,截至5月30日,升值2.7%至7.19。机电产品和高新技术产品出口同比分别为7.3%、5.0%,对应拉动同比增长4.3pct、1.2pct。机电细分产品中,船舶、集成电路和汽车分别同比增44.0%、33.7%、13.7%,较4月加快8.3、9.4、12.4个百分点,对应同比拉动0.4pct、1.4pct、0.5pct。而手机、家用电器和自动数据处理设备同比分别降22.8%、8.8%、3.8%,拖累出口同比0.7pct、0.3pct、0.2pct。此外,稀土出口降幅持续扩大,同比-48.3%,低于4月的-34.4%。

四是进口同比下降,主要受大宗商品拖累,机电和高新技术产品维持正增长。5月美元计价进口同比-3.7%,较4月的-0.1%跌幅扩大。分产品来看,原油、煤、铁矿进口金额同比分别下降22.2%、38.6%、14.5%,拖累进口同比3.0pct、0.7pct、0.7pct。拆分来看,大宗商品进口下降主要受到价格下跌拖累,原油、煤、铁矿的进口金额同比分别降22.13%、38.67%、12.47%,而进口数量同比分别仅降0.79%、17.75%、3.83%,数量跌幅小于价格。此外,大豆继连续5个月同比低于-10%后首次实现正增长,为22.6%,拉动进口同比0.5pct,大豆大宗品量价齐涨,数量和价格分别增加36.18%和22.46%。

机电和高新技术产品仍然是进口的主要支撑,同比增速分别为5.5%、11.4%,较4月分别-0.3、+1.7个百分点,分别拉动进口2.0pct、3.1pct。其中,自动数据处理设备同比增速达到47.9%,连续13个月增速超出45%;而飞机和医疗器械同比增速分别大幅下滑19.3、12.4个百分点至-40.8%、-5.3%。

分国别来看,5月从美国、东盟的进口增速下降,从欧盟、新加坡进口增速提升。自美国和东盟进口同比增速较4月分别放缓4.5、8.5个百分点至-18.1%、-4.9%,拖累进口同比1.1pct、0.7pct。5月进口剔除从美国进口同比-2.7%,虽然低于4月的0.8%,但相比一季度的-7.4%有所提升。而5月中国自欧盟和新加坡的进口同比分别为-0.2%、24.3%,均较4月有较大幅度提升,分别加快16.5、24.8个百分点。

5月出口弱于市场预期,前期高关税的影响或仍延续,对美国出口的恢复需要时间。由于往年三季度是对美出口旺季, 5 月 14 日 -8 月 12 日是对美“抢出口”窗口期, 6 月出口或受益于抢出口带来的基数错位。并且 6 月 5 日晚间,两国元首通话,使得谈判重回正轨,增加了市场对于中美关系缓和的预期。关注 6 月 9 日中美官员将在伦敦进行的新一轮贸易谈判,美方派出财政部长贝森特、商务部长卢特尼克和贸易代表格里尔。若第二轮谈判取得进展,中美贸易关系进一步缓和,对美出口或回归正常化。如谈判阶段受阻,则“抢出口”逻辑在 6-7 月仍然适用。

风险提示:

国内政策出现超预期调整。本文假设国内政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内政策相应可能出现超预期调整。

发达经济体货币政策出现超预期变化。本文假设美国等发达经济体加息路径按照点阵图进行,但假如其通胀等数据持续超预期,货币政策节奏相应可能出现超预期变化,对全球贸易数据产生扰动。

流动性出现超预期变化。本文假设流动性维持充裕状态,但假如流动性投放少于往年同期,流动性可能出现超预期变化。

来源:券商研报精选

上一篇:从贸易数据看抢转口需求和关税微观影响——5月进出口数据点评

下一篇:国产算力“航母”重磅落地!科创芯片ETF基金(588290)、科创信息ETF(588260)及数字经济ETF(159658)溢价走阔,备受资金关注