从贸易数据看抢转口需求和关税微观影响——5月进出口数据点评

来源:兴证宏观

事件

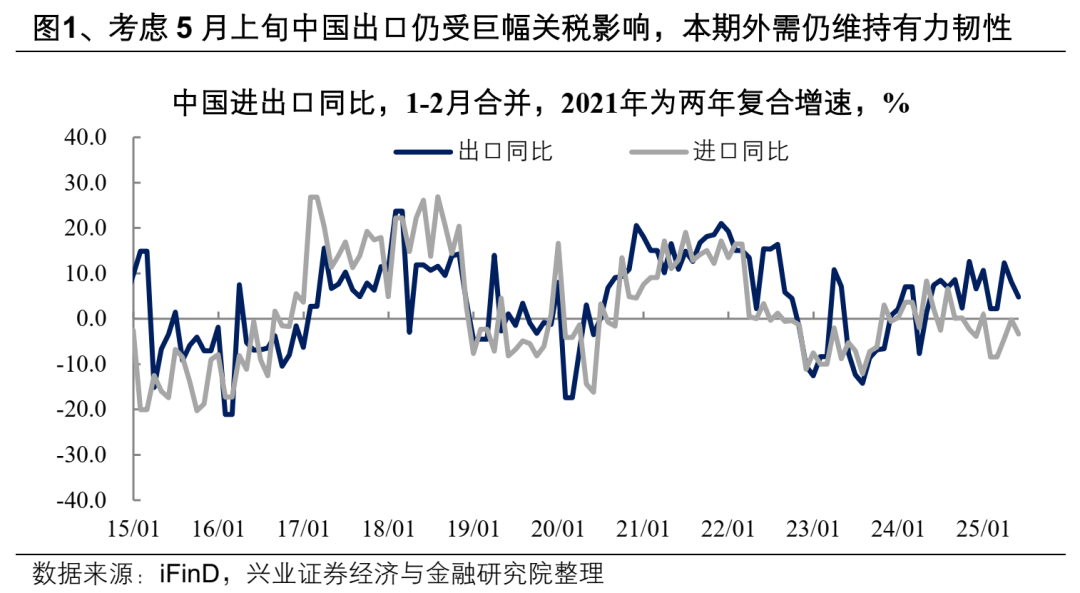

美元计价下,中国2025年5月出口同比4.8%,低于万得一致预测的6.2%,前值为8.1%;进口5月同比-3.4%,低于万得一致预测的0.3%,前值为-0.2%;贸易顺差1032.2亿美元,较去年同期增长218.5亿美元。

要点

如何理解本期出口增速回落:

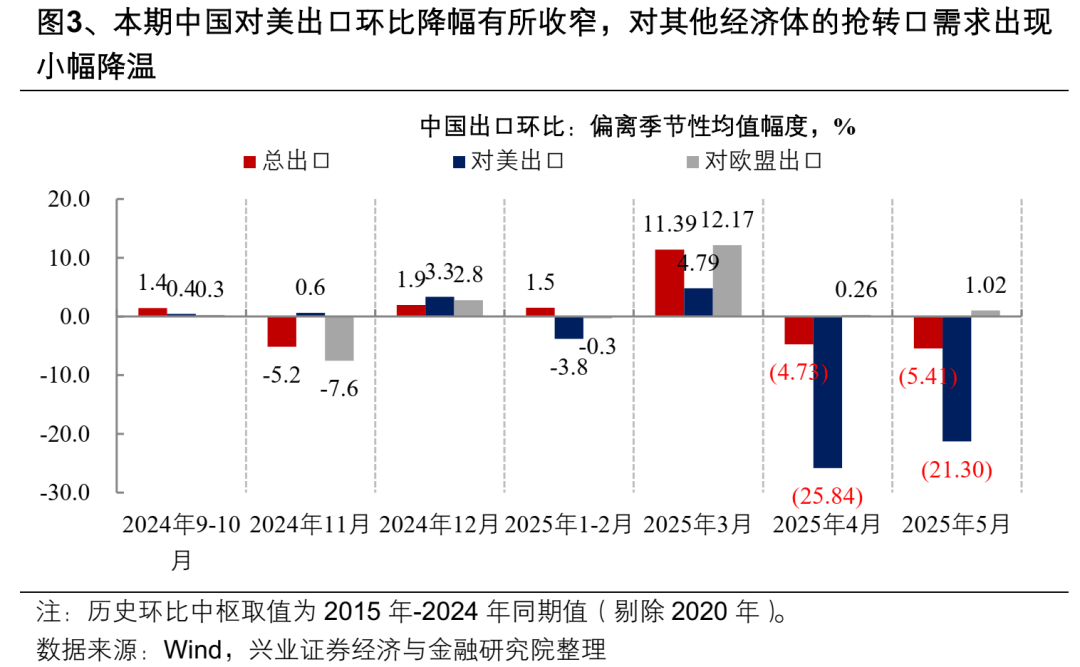

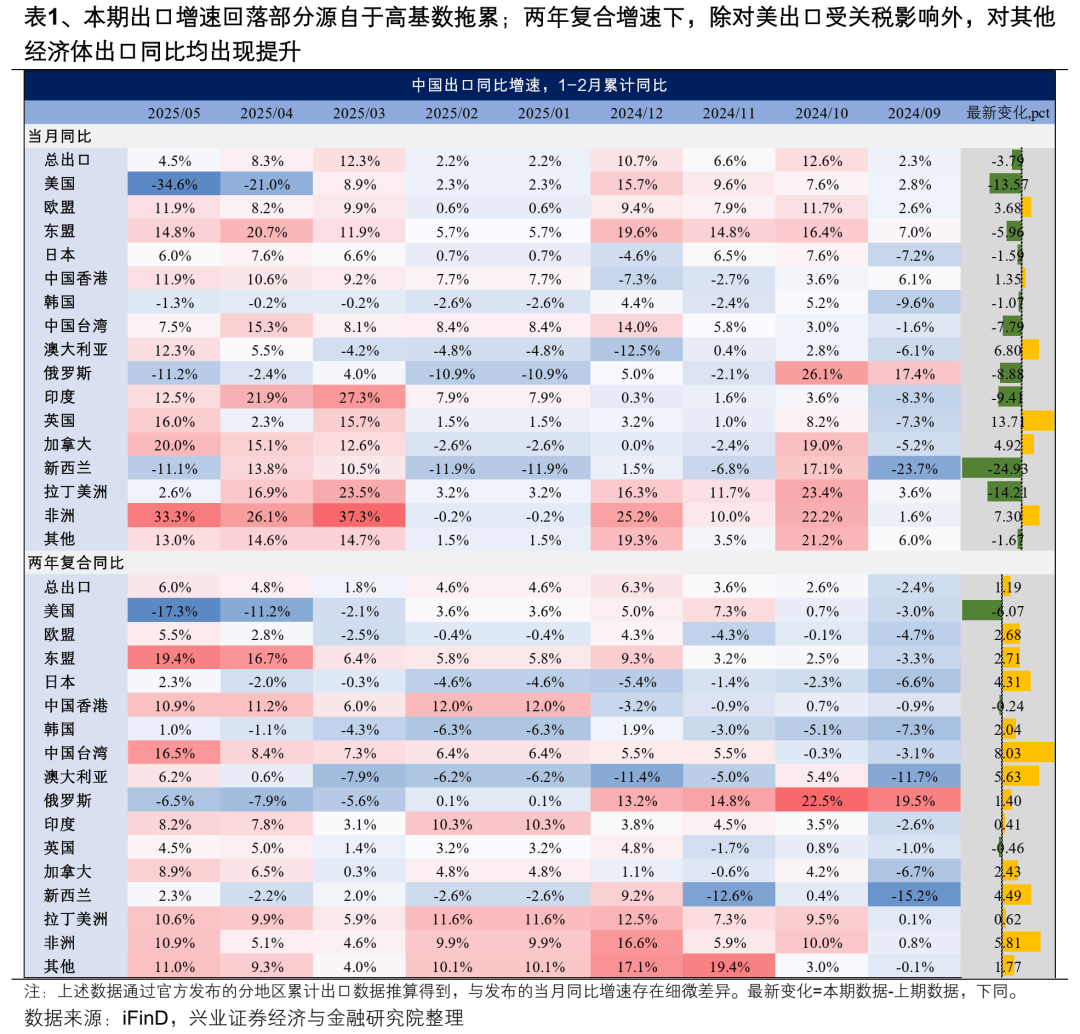

(1)巨幅关税影响仍存,对美出口仍有较快下行。从时间窗口看,中美双方于5月12日正式公布日内瓦联合协议,于5月14日前大幅下调对等关税。考虑关税调整到出口调整也存在时滞,5月上中旬中国对美出口仍受到145%新增关税的影响,全月对美出口同比降幅也走阔至35%左右,是本期出口增速下行的主要拖累。

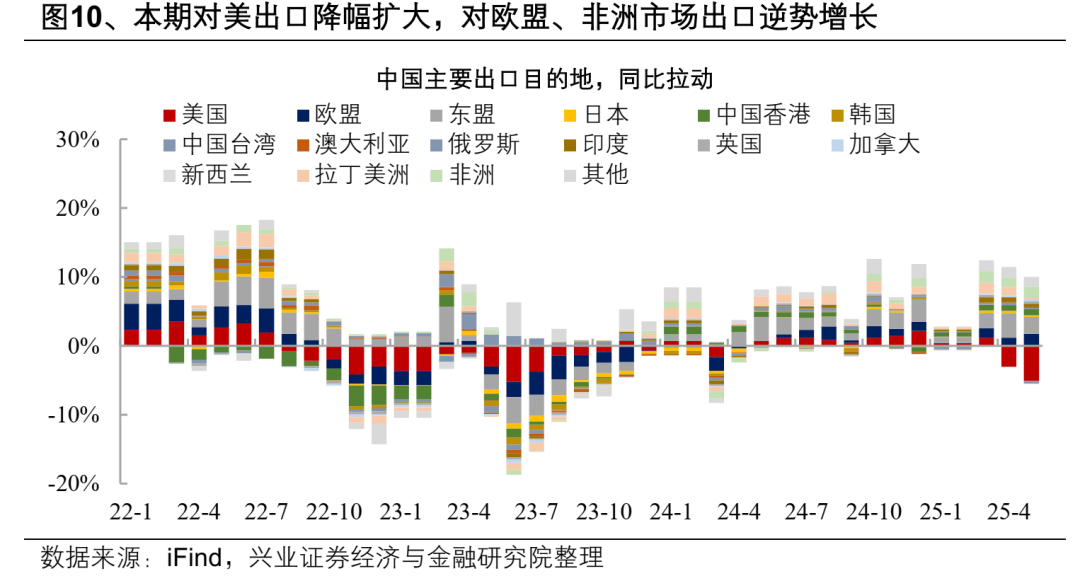

(2)需求前置和关税担忧缓解下,抢转口需求有所降温。对其他经济体抢转口是2025年开年来外需维持韧性的一大关键因素(详见《20250509-如何理解对等关税生效后的外需韧性》),但本期数据显示抢转口需求有所降温。一方面,从出口环比来看,本期中国对美出口环比季节性跌幅有所收窄,但整体环比跌幅有所扩大;另一方面,抢转口的两大重要目的地(拉美和东盟)在本期出现较快回落,考虑基数影响后,两者的涨幅表现也弱于其他非美经济体。

(3)基数抬升拖累出口读数,两年复合同比增速保持上行。本期出口增速下行部分受去年基数影响,从两年复合增速来看,除对美出口外,本期对全球主要经济体的出口增速均保持上行,其中对东盟、拉美和非洲等新兴市场均有10%以上的高增表现。

(4)综合而言,本期外需增速虽有回落,但仍维持较强韧性。考虑巨幅关税和基数抬升的影响,本期出口增速回落在预期之内,而对美对口环比降幅收窄和两年复合增速保持上行展示了积极信号,潜在变化在于抢转口需求的降温,关注后续其动态变化。

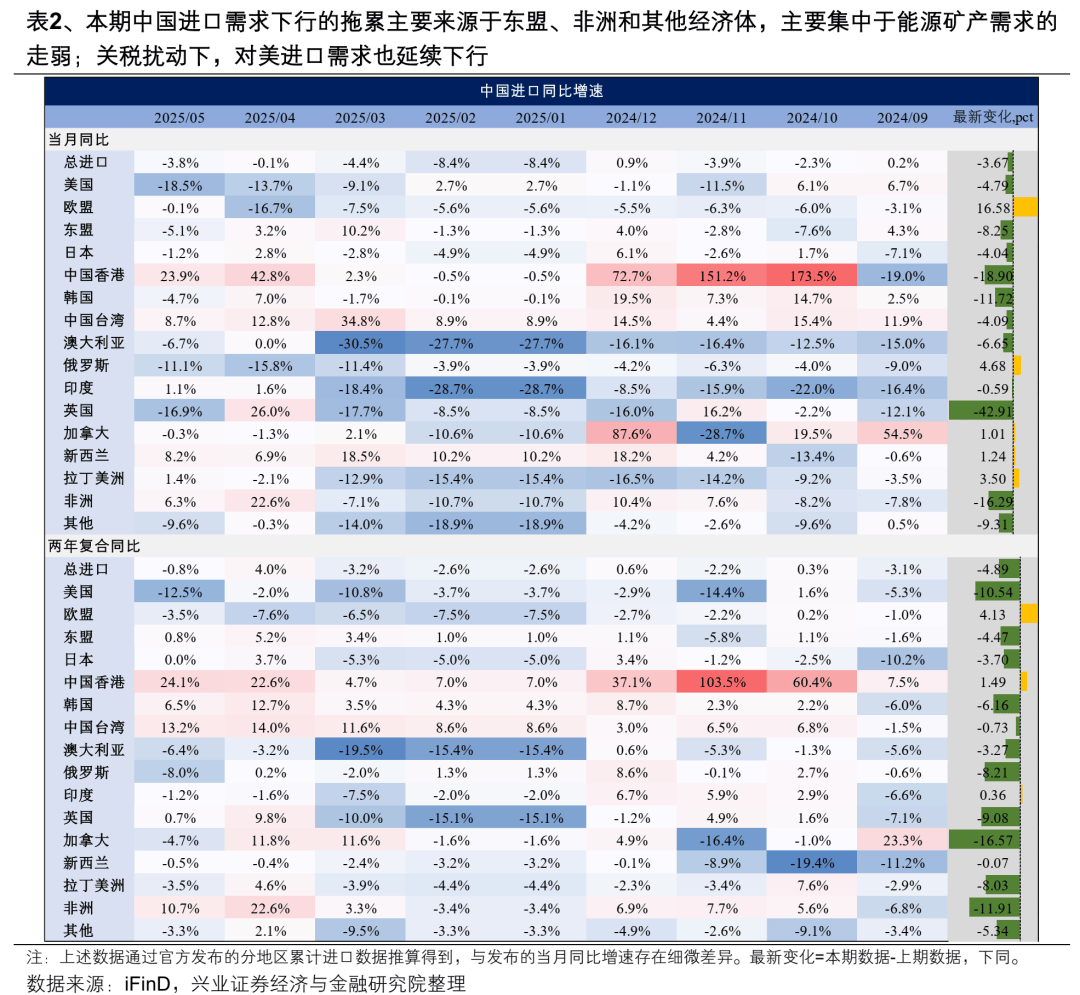

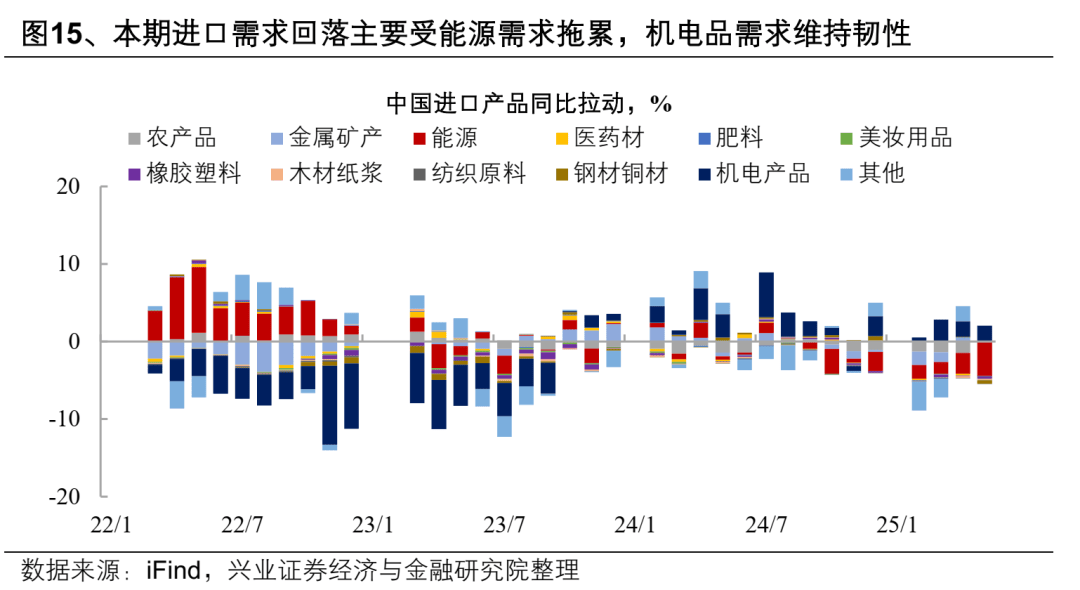

从近期贸易数据初瞰关税的微观影响:

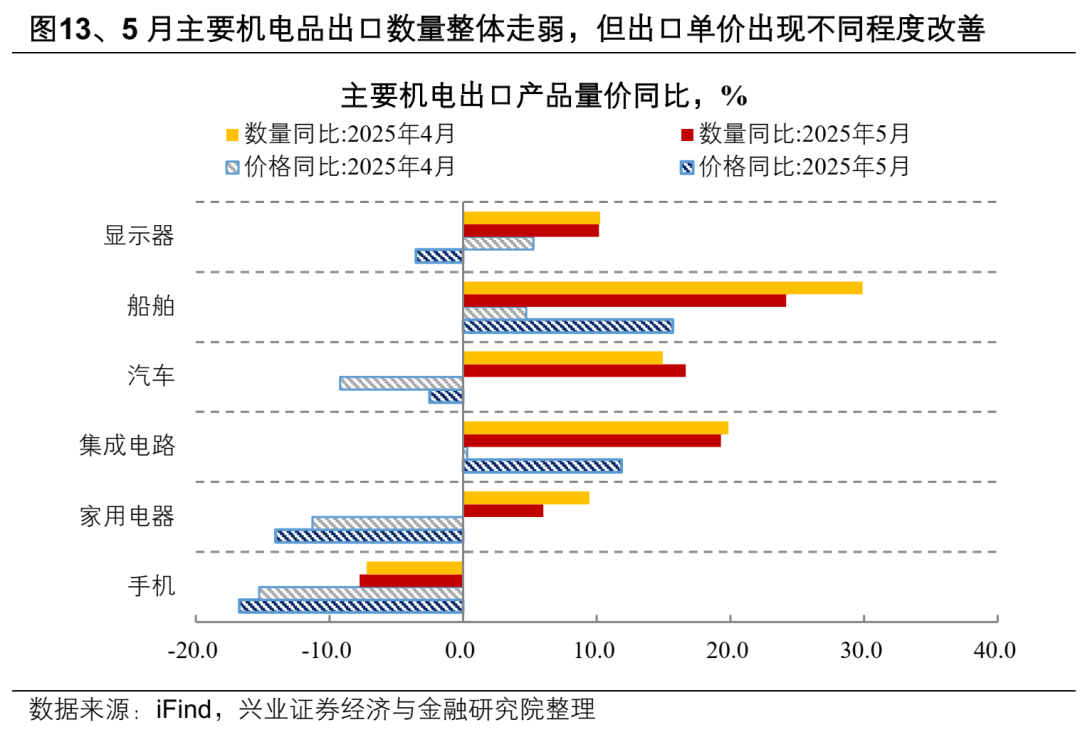

(1)关税对出口价格的压制有所显现,但影响在减弱。总量出口量价拆分来看,4月对等关税生效后,中国出口价格增速出现较快回落,部分贸易商通过降价对冲关税影响。5月中美相互加征关税大幅下调后,这一影响在减弱,总量出口价格降幅放缓,同时主要机电品出口单价均有改善,后续出口企业盈利有望迎来一定修复。

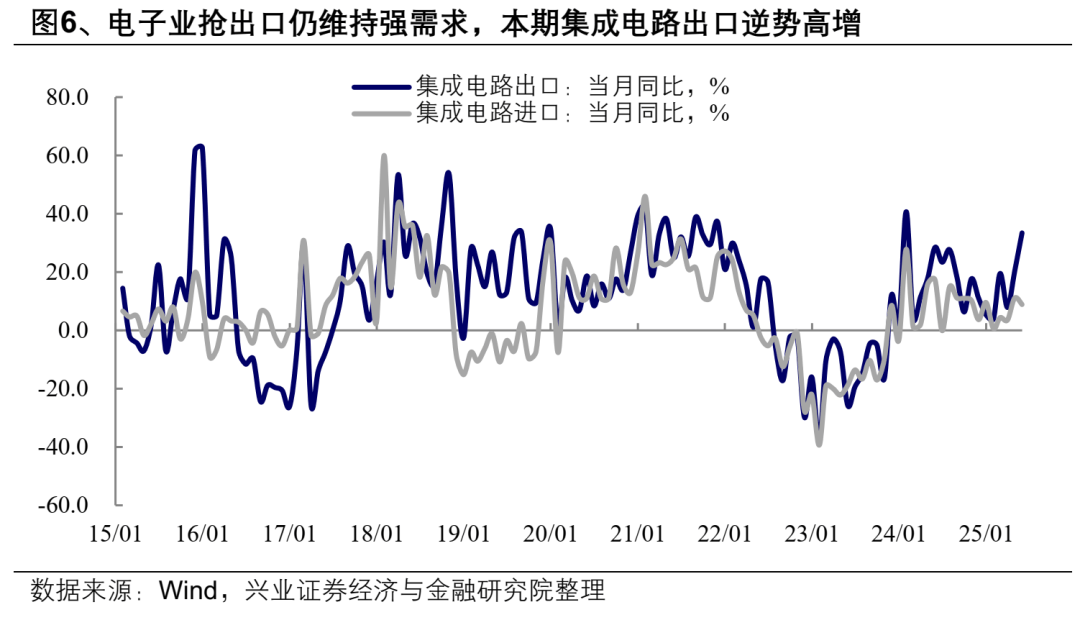

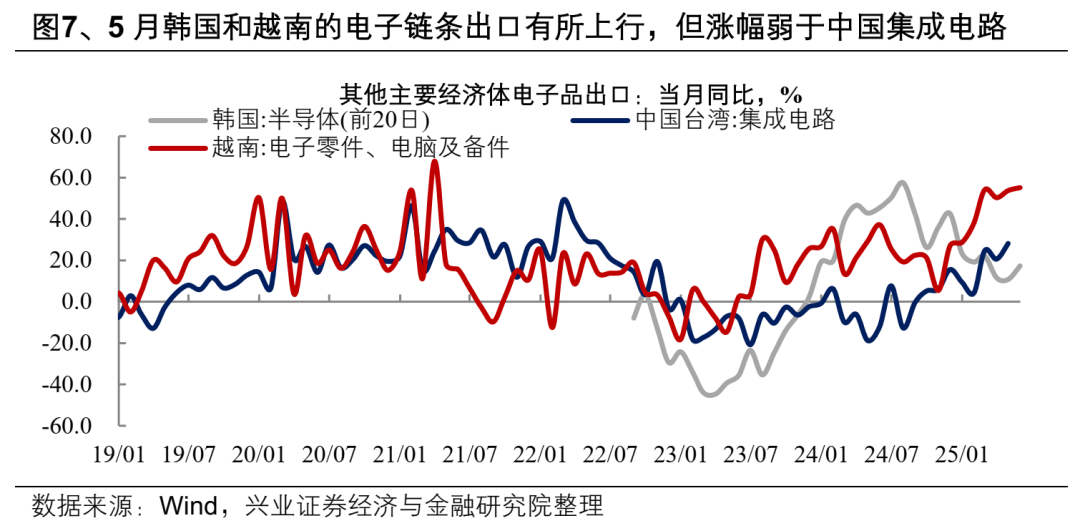

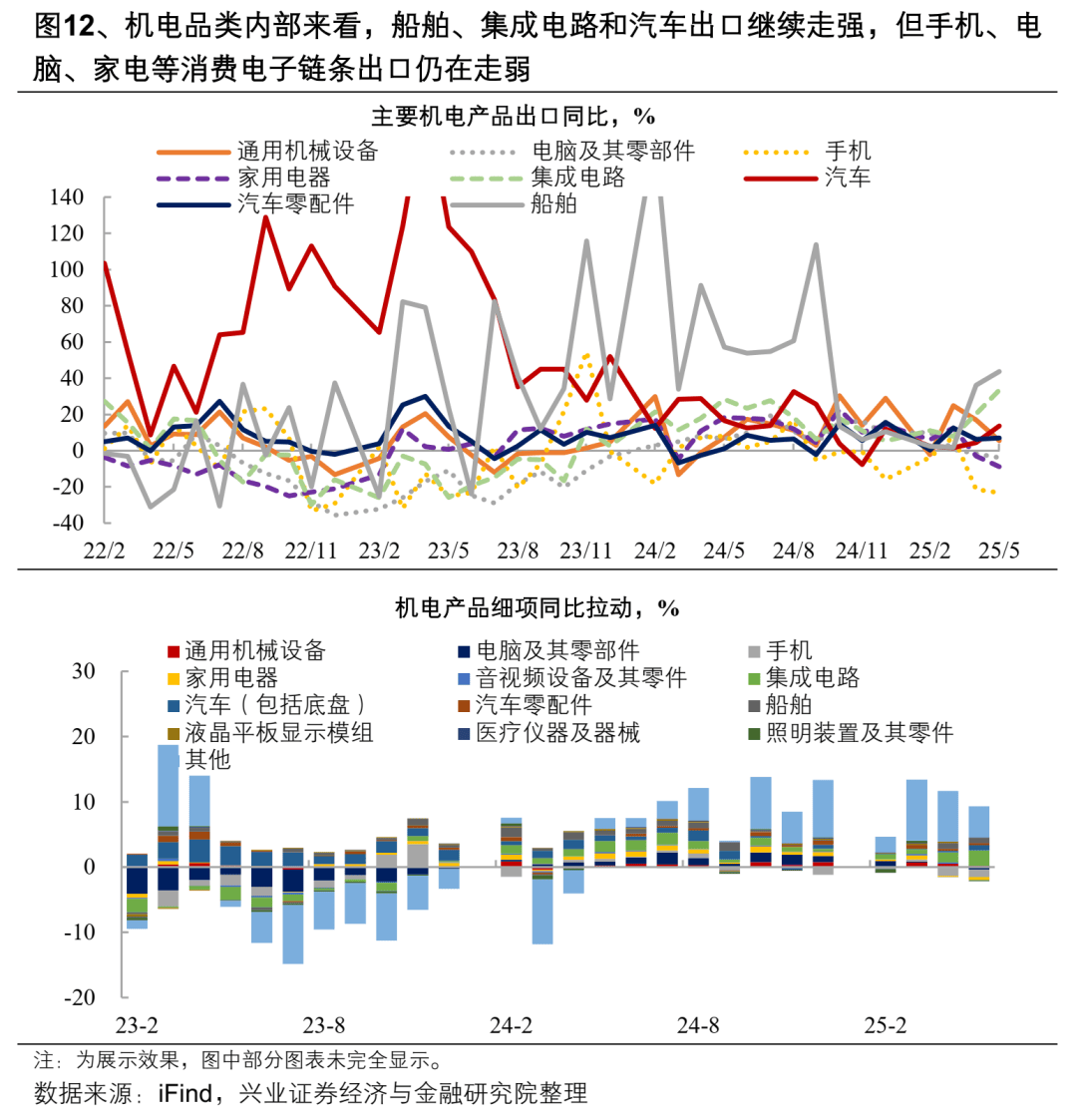

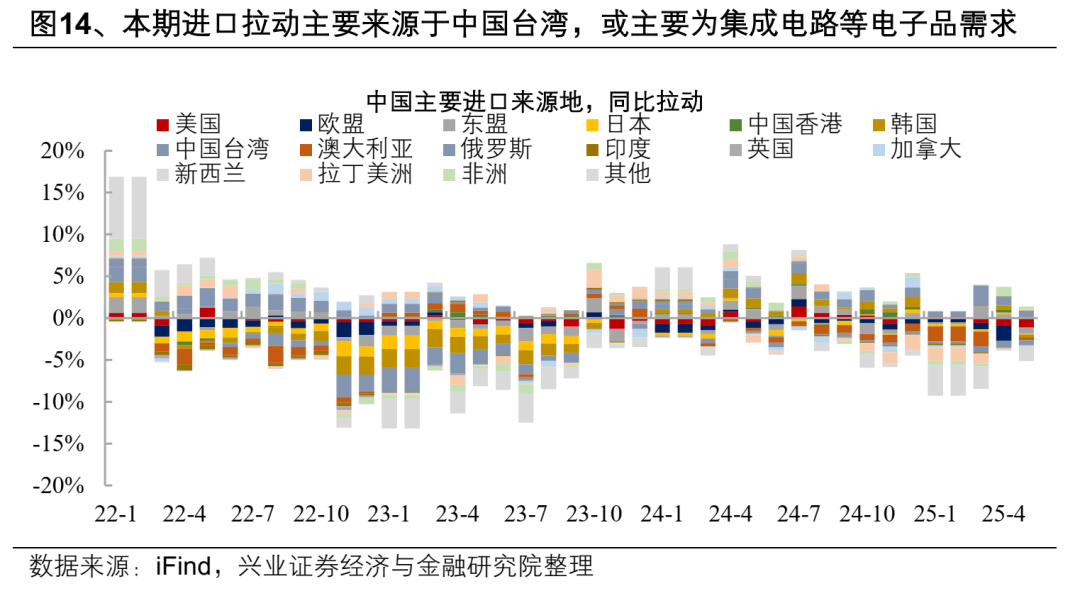

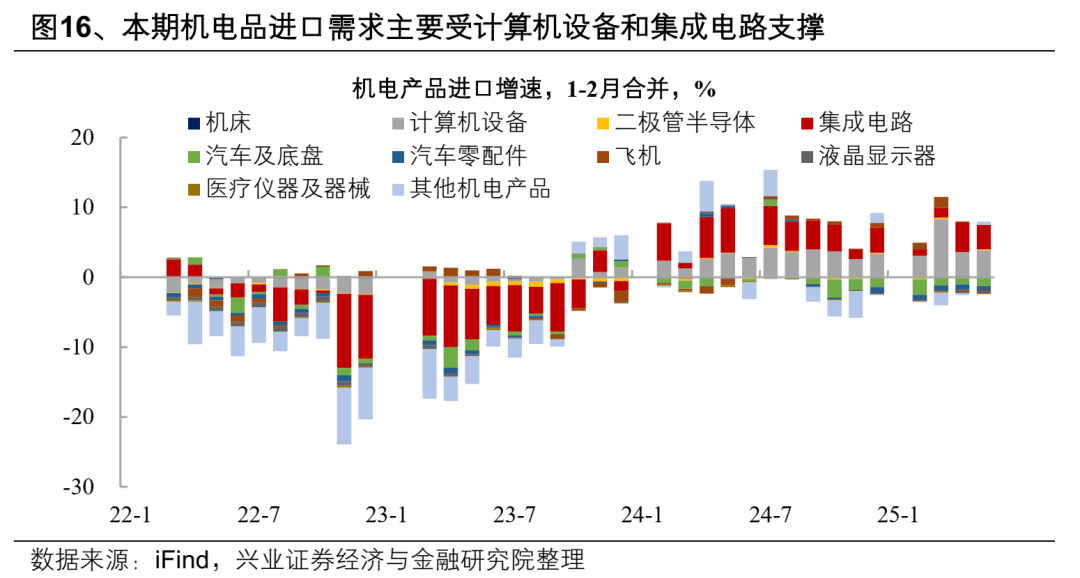

(2)电子链条在关税扰动下呈现抢出口强需求。即使在巨幅对等关税生效后,近两个月中国集成电路出口逆势高增,是拉动总出口增长的重要因素。从海外来看,韩国、越南的电子链条出口也保持温和上行。综合来看,新一轮技术革命驱动下,关税对电子业投资和贸易的冲击相对较低,但需关注中国电子品抢出口带来的节奏扰动。

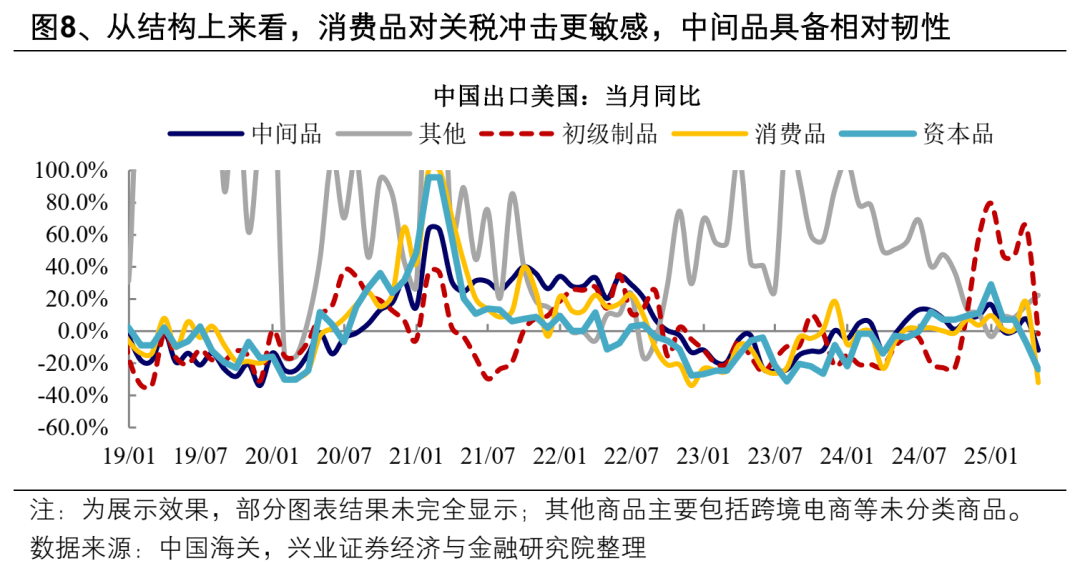

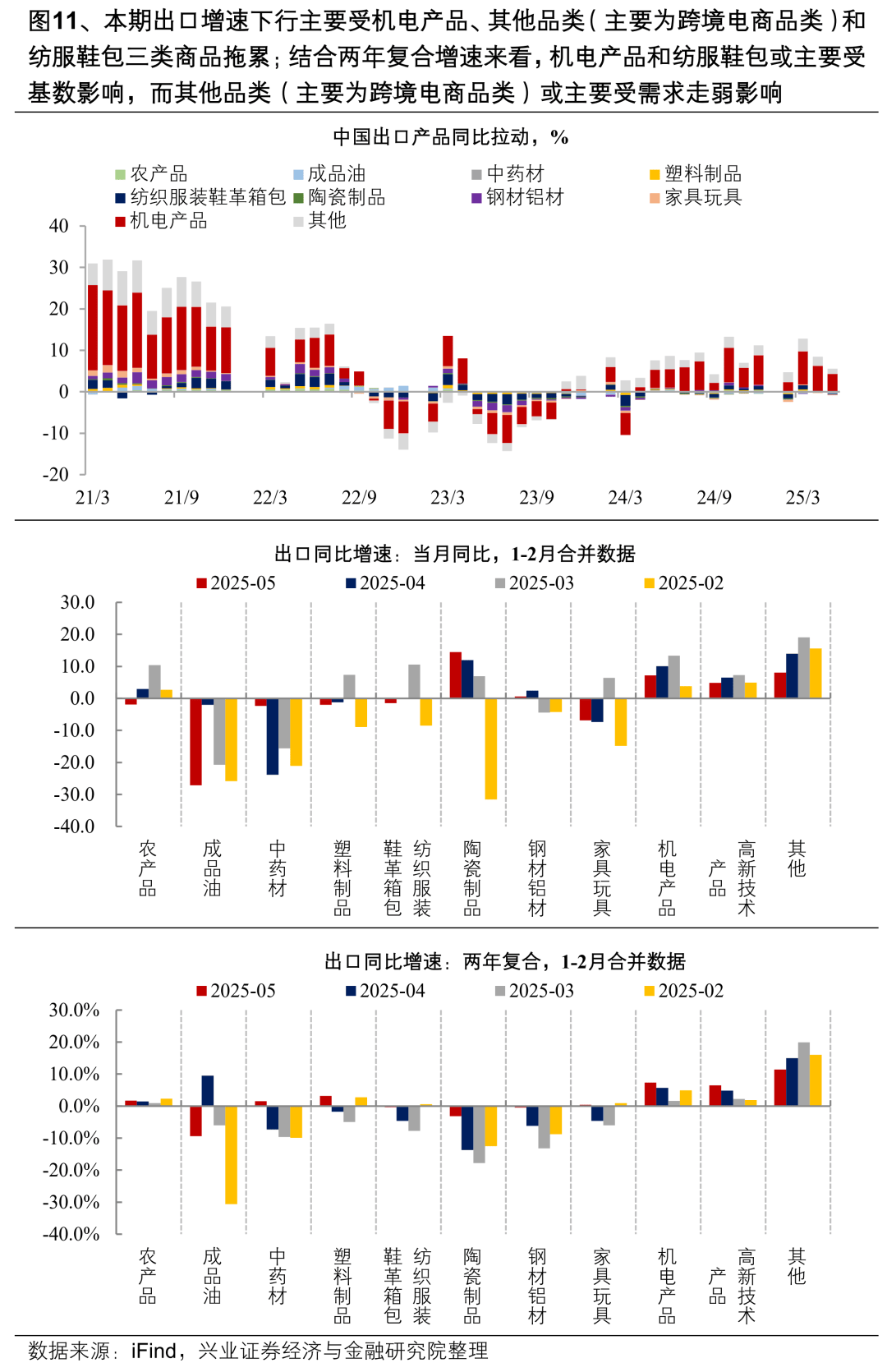

(3)本轮消费品对关税冲击更敏感,中间品具备相对韧性。从大类商品出口来看,2025年美国加征关税以来,中国对美消费品出口出现较快下行,中间品降幅相对较低。背后一方面或源自于上轮中美贸易摩擦,美国加征关税品类主要集中在中间品类,对应出口商已具备更优应对经验;另一方面或源自于中国中间品的贸易优势和政策支撑,2025年政府工作报告也强调发展中间品贸易。

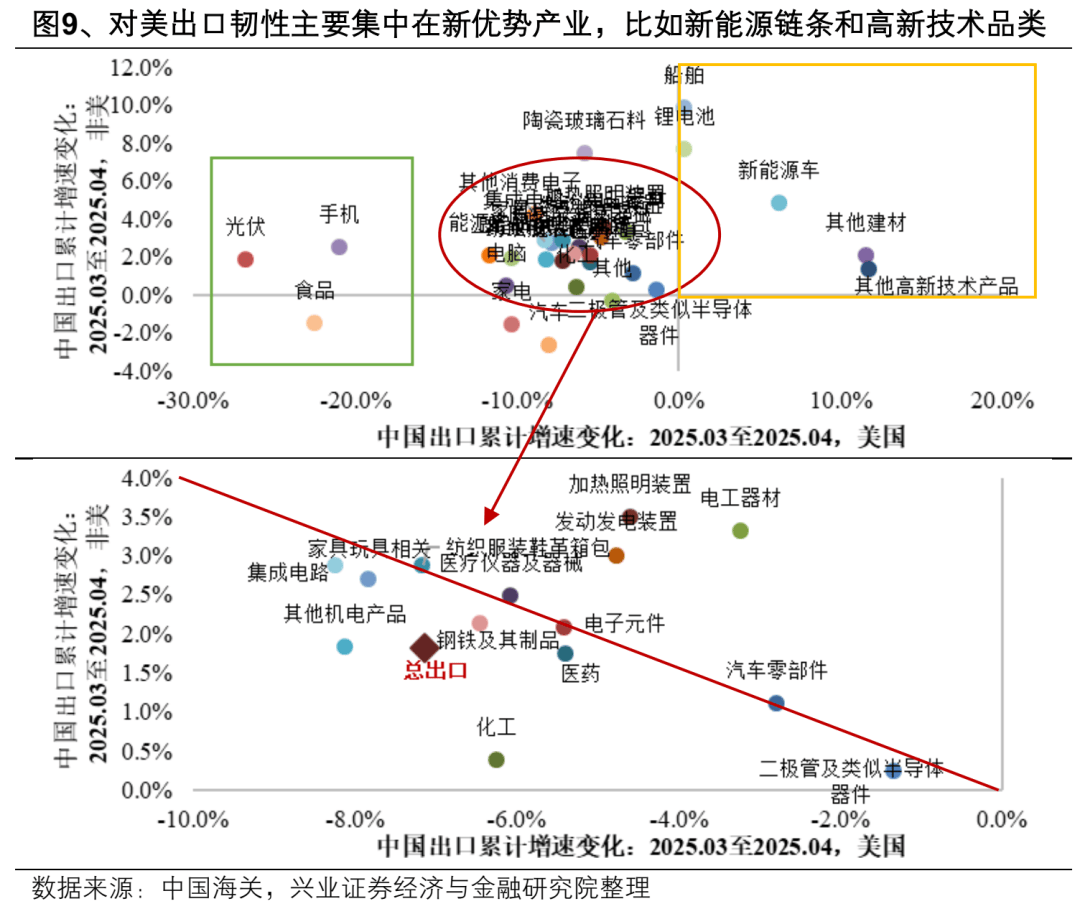

(4)细分品类来看,中国商品对关税脱敏品类集中在新优势产业。从对等关税生效后的细项商品出口变化来看,锂电池、新能源车等新能源链条、船舶和其他高新技术品类对美出口逆势增长。而受冲击较强行业主要为光伏、手机和食品业。从区域替代性来看,汽车零部件、电子元件、医疗器材和纺服鞋包具备更强的转口需求。

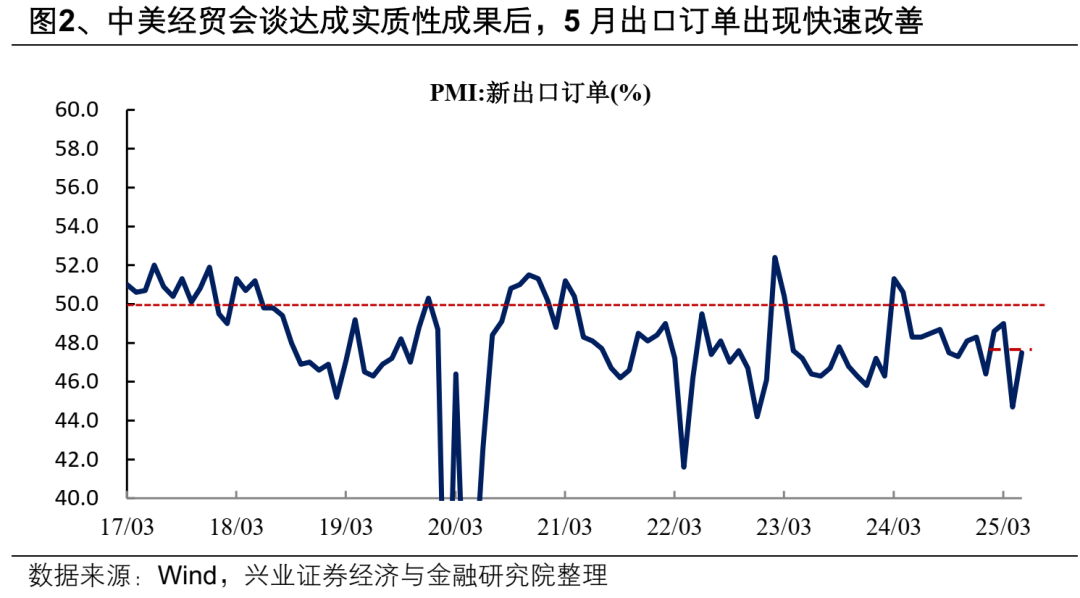

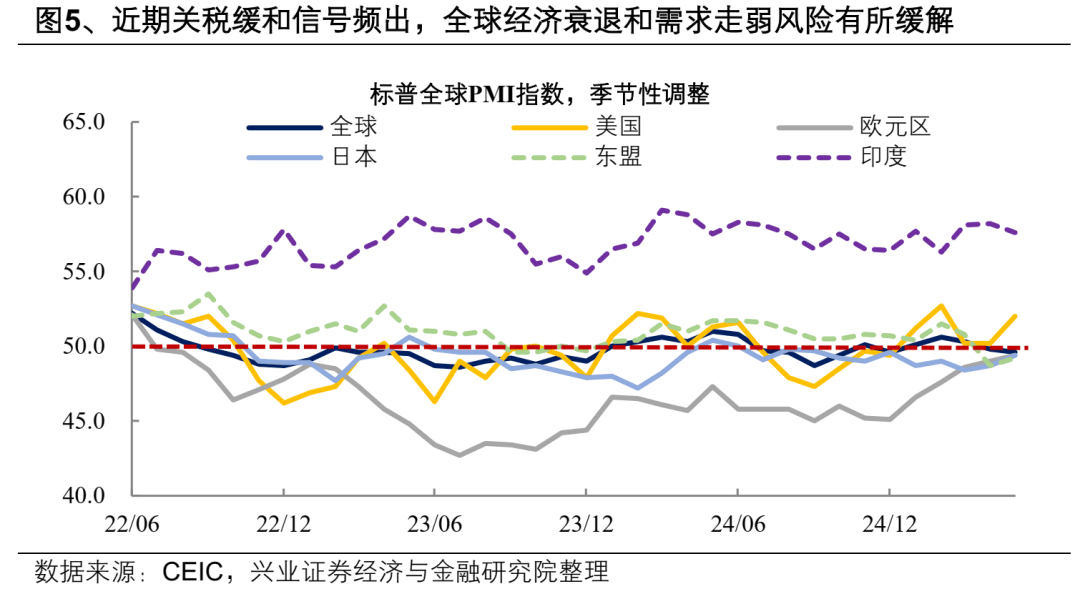

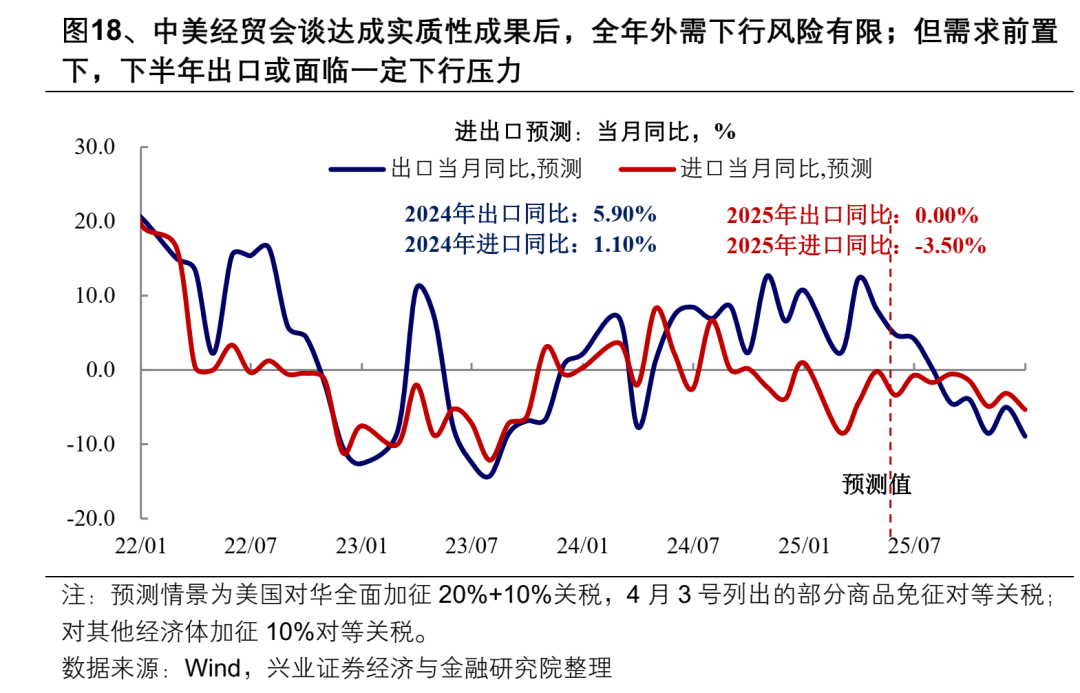

关税缓和信号频发,关注后续中美经贸推进情况和出口节奏扰动。5月12日中美经贸联合声明大幅降低双方关税水平,6月5日中美元首通话继续释放积极信号,6月8日至13日期间何立峰访问英国并举行中美经贸磋商机制首次会议,中美经贸会议的持续推进有望继续降低关税的经济影响。综合来看,全年外需下行风险有限,但抢出口抢转口带来的需求前置或影响后续出口节奏,下半年出口或面临一定下行压力。对内而言,当前外需和基本面韧性进一步增强政策定力,短期政府重心或继续聚焦外事工作。从政策窗口看,短期对冲诉求减弱,关注三、四季度外需压力加大下的增量政策部署落地可能。

风险提示:1)全球地缘形势超预期变化;2)国内外经济政策不确定性。

正文

风险提示:1)全球地缘形势超预期变化;2)国内外经济政策不确定性。

来源:券商研报精选

上一篇:美的是如何穿越关税战周期?

下一篇:5月出口,高关税阴影犹存