亚太新兴经济体|关税加剧增长分化,内需成为关键变量

文|杨帆 遥远 危思安 张念通

亚太新兴经济体观察系列报告,旨在展望东盟和印度等亚太新兴经济体的宏观经济、政治外交、产业与市场形势,为投资者与出海企业提供全球化视野的研究参考。当前,结合CLSA观点,我们认为特朗普关税是影响亚太新兴经济体的核心逻辑,关税冲击下,亚太新兴经济体可能普遍经历增长放缓、通胀下行和汇率压力,对外依赖度将带来经济形势的分化。印度方面,经济增速保持平稳,需求放缓、汇率稳健叠加通胀降温,下半年或仍存在降息空间。马来西亚方面,“抢出口”动能减弱,下半年增长可能趋缓。印尼方面,美国关税扰动压制增长动能,关注印尼央行降息与全球产能转移对经济的支撑。泰国方面,总理弹劾风波引发政局动荡,提前选举或推迟至2026年,或将导致经济增速放缓。菲律宾方面,进口激增拖累短期经济表现,内需与人口仍将支撑长期增长叙事。新加坡方面,“抢出口”提前透支部分需求,下半年经济或将承压。越南方面,全球贸易政策不确定性抑制了外商投资和出口,需关注内需与投资对经济的支撑。

▍亚太新兴经济体观察系列报告,是中信证券与中信里昂证券(CLSA)研究团队双边合作的系列报告,旨在展望东盟和印度等亚太新兴经济体的宏观经济、政治外交、产业与市场形势,为投资者与出海企业提供全球化视野的研究参考。

▍总体经济展望:美国关税冲击下,亚太新兴经济体可能普遍经历增长放缓、通胀下行和汇率压力,对外依赖度将带来经济形势的分化。

从关税谈判进度来看,截止7月24日,美国已与越南、印尼和菲律宾各自达成20%左右的关税协定,与新加坡、泰国、马来西亚和印度的谈判仍在推进,最终形式或与现有协议接近。结合CLSA观点,我们认为:

1)关税落地后,出口导向型经济体更易受冲击,而内需驱动型经济体则更具韧性,带来经济形势的分化。

2)经济增长方面,受特朗普关税政策影响,2025年大多数亚太新兴经济体或将经历经济增速先放缓后逐步复苏的过程。

3)通胀方面,特朗普关税政策加码、经济增速放缓以及石油等大宗商品价格疲弱预期下,亚太新兴经济体通胀降温趋势或将延续。

4)汇率方面,全球市场风偏下降或将导致亚太新兴经济体货币相对美元贬值。

5)货币政策方面,通胀放缓或为亚太新兴经济体进一步降息打开空间,其中印度、印尼和菲律宾的降息确定性相对较高。

▍国别方面,结合CLSA观点,我们认为:

印度:经济增速保持平稳,需求放缓、汇率稳健叠加通胀降温,下半年或仍存在降息空间。

经济增长方面,印度经济增速或由2025财年的6.5%小幅下滑至2026财年的6.2%,农村经济复苏放缓和工业活动的持续疲软仍是主要风险。通胀方面,由于农业产出表现良好、商品价格疲软和总需求的持续放缓,印度通胀率或将低于4%的政策目标。货币政策方面,印度央行的货币政策立场由宽松转为中性,但卢比坚挺、经济增长疲软和通货膨胀降温或为政策利率的进一步下调带来空间。政治方面,印度外长近期应邀访华,中印关系稳步改善。产业方面,可关注存款准备金率下调及监管政策放松下印度银行业复苏,以及印度国防支出提升对本土国防工业的提振。汇率方面,今年以来卢比表现稳健,但后续或温和贬值。市场方面,近期印度股指表现不温不火,弱于新兴市场平均,印美贸易协定能否达成以及印度央行降息节奏是影响股市表现的重要因素。

马来西亚:“抢出口”动能减弱,下半年增长可能趋缓。

经济增长方面,今年以来马来西亚经济增速持续放缓,全年经济增速或在4.1%左右。通胀方面,今年以来马来西亚通胀率总体呈下降趋势,下半年或温和回升。货币政策方面,马来西亚年内可能不会进一步降息。政治方面,今年4月,中国元首出访马来西亚,两国战略合作持续深化。汇率方面,随着后续出口动能减弱,林吉特或将在2025年下半年小幅走弱。市场方面,受美国关税冲击,今年以来马来西亚股指累计下跌7%,需关注政策变动与外部环境对板块的分化影响。

印尼:美国关税扰动压制增长动能,关注印尼央行降息与全球产能转移对经济的支撑。

经济增长方面,受金融市场动荡和制造业工厂裁员影响,一季度印尼消费增速有所放缓,资本支出和政府支出亦低于预期,改革实施延迟或将在2026年和2027年进一步拖累经济增长。通胀方面,预计2025-2026年印尼通胀将维持在央行1.5%-3.5%的目标区间内,不会对货币宽松构成制约。货币政策方面,印尼央行目前已转向偏增长立场,但仍保持对汇率稳定的高度关注,预计到2025年底印尼基准利率将调整至5%。产业方面,在全球关税壁垒上升与供应链调整背景下,FDI加速产能转移进程,印尼纺织业有望获益。汇率方面,预计印尼盾2025年下半年承压,2026-2027年印尼盾有望回升。市场方面,受外部扰动影响,今年以来印尼股市波动明显,随着后续货币宽松政策逐步落地,市场信心有望持续修复。

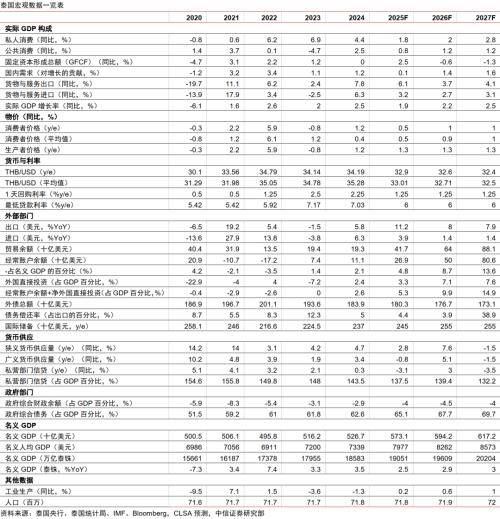

泰国:总理弹劾风波引发政局动荡,提前选举或推迟至2026年,或将导致经济增速放缓。

经济增长方面,受短期出口提振,泰国2025年一季度经济增速略高于预期,但消费和投资依然疲弱,预计泰国2025年经济增速为1.9%。通胀方面,预计2025年泰国全年通胀率将维持低位,并在2027年小幅回升。货币政策方面,由于潜在经济增速放缓,预计泰国政策利率将在2025年底降至1.25%。政治方面,泰国总理佩通坦因涉违宪指控被暂停职务,案件或延至9月裁决,提前选举时间可能推迟至2026年。汇率方面,预计泰铢2025年底承压,2026-2027年随美元走弱回升。市场方面,泰国SET指数年内累计下跌18%,政治风险和外需疲弱拖累股价表现,但市场已在一定程度上消化了主要下行风险。

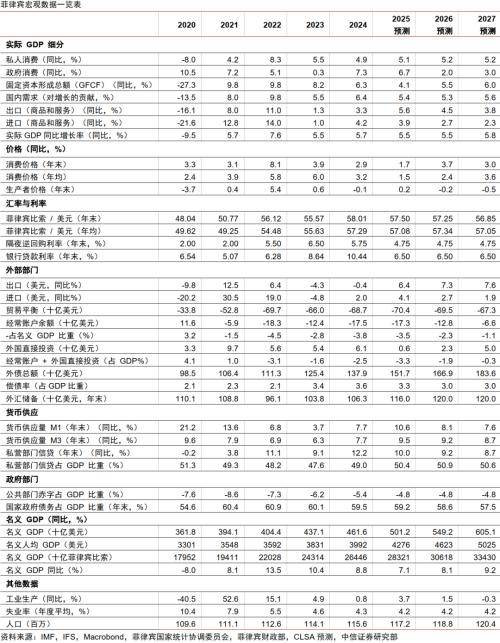

菲律宾:进口激增拖累短期经济表现,内需与人口仍将支撑长期增长叙事。

经济增长方面,一季度进口激增导致菲律宾经济增速意外下滑,但中长期我们仍看好菲律宾的内需驱动型经济以及人口结构优势。通胀方面,菲律宾政府出台控价政策,导致通胀率下降并或将在2025年全年保持在1.5%的低位。货币政策方面,在低通胀环境下,菲律宾央行或将到2025年底将利率从5.25%下调至4.75%。政治方面,菲律宾总统马科斯中期选举失利,与杜特尔特家族的政治斗争白热化,导致菲律宾国内政局持续紧张。产业方面,菲律宾国会批准新矿业财政制度法案,或有助于提升矿业部门的投资吸引力。汇率方面,菲律宾比索今年或将走弱。市场方面,外资流出以及菲律宾国内政局动荡是今年以来菲律宾股指表现不佳的主要原因,股市低估值带来的投资性价比以及低通胀环境下潜在的降息值得关注。

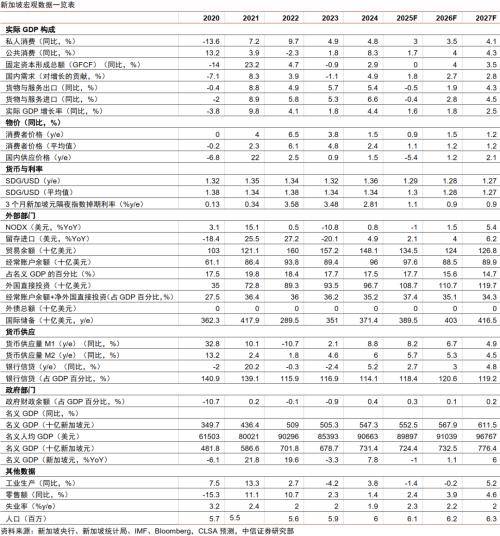

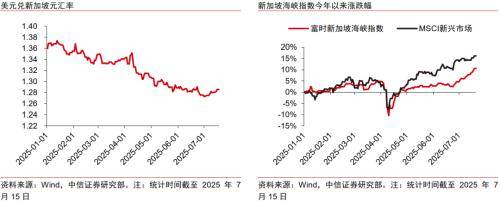

新加坡:“抢出口”提前透支部分需求,下半年经济或将承压。

经济增长方面,一季度新加坡经济增长主要受出口导向型行业支撑,然而“抢出口”提前透支了部分需求,新加坡经济或在下半年放缓,预计全年经济增速为6%。通胀方面,在油价回落、食品价格平稳及经济动能减弱的背景下,预计新加坡通胀将维持温和。货币政策方面,预计在外部压力加剧下,年内新加坡央行将延续偏宽松立场。汇率方面,在货币政策宽松的背景下,预计新加坡元2025年小幅贬值,2026年随美元走弱而回升。市场方面,新加坡市场防御性突出,但估值接近上限,建议下半年采取精选策略。

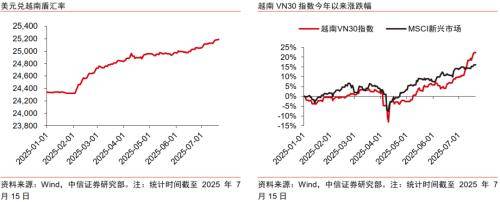

越南:全球贸易政策不确定性抑制了外商投资和出口,需关注内需与投资对经济的支撑。

经济增长方面,全球贸易政策不确定性抑制了外商投资和出口,OECD预计越南2025年经济增速放缓至6.2%,2026年进一步降至6.0%。通胀和货币政策方面,短期内宽松或将继续实施,但若通胀上升,越南货币政策或将转向中性。汇率与金融市场方面,受美国关税预期反复影响,2025年上半年越南盾走势偏弱,但股市整体表现相对稳健。

▍风险因素:

全球经济形势恶化超预期;全球地缘局势恶化超预期;新兴经济体基本面脆弱性超预期;部分新兴经济体政治动荡加剧;海内外流动性超预期收紧。

来源:中信证券研究