研究丨稳定币系列(三):USDT与USDC:表面一样,本质不同

引言:

两个“链上美元”的误会

在加密资产的日常交易中,USDT和USDC经常被放在一起提及——价格几乎都在1美元上下波动、交易对几乎一模一样、链上转账体验也差别不大。

然而,若从制度设计、资产储备、合规路径到风险承受力去看,它们几乎是两个不同世界的产物。

这种差异不仅关乎投资人选择,更影响跨境企业的收付安排、资金合规性评估,以及未来可能面对的监管响应。

01

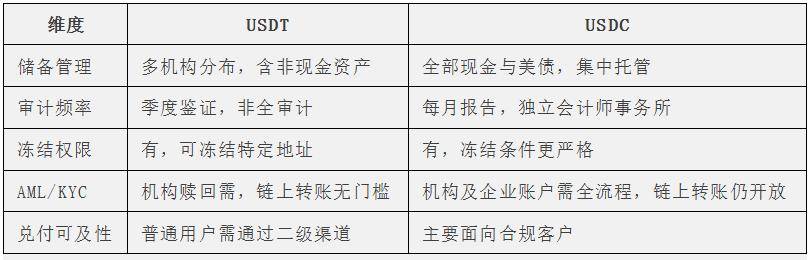

发行机制与资产储备

1. USDT(Tether)

1)发行主体:Tether Holdings Limited,注册地为英属维尔京群岛(BVI),运营核心在香港。

2)储备资产构成(2025年Q1披露):约84%为现金及等价物(主要是美国国债),其余为贵金属、比特币、担保贷款等。

3)托管与透明度:未采用全球统一的第三方托管行模式,储备由多家金融机构及自有安排管理;提供季度鉴证报告(Assurance),但并非实时或全面审计。

4)铸造/赎回机制:仅对通过KYC的机构客户开放直接铸造和赎回;个人投资者通常需通过交易所或场外商户完成兑换。

2. USDC(Circle)

1)发行主体:Circle Internet Financial, LLC,总部美国波士顿,受美国多州金服牌照监管,并已于2025年6月30日向OCC提交国家信托银行牌照申请。

2)储备资产构成:100%现金及短期美国国债;由美国托管银行(如 BNY Mellon)及资产管理公司(如 BlackRock)管理。

3)托管与透明度:每月由独立会计师事务所出具储备报告,披露频率和范围均高于 USDT。

4)铸造/赎回机制:面向机构及部分企业客户,需严格 KYC/AML 流程,资金通过美国银行体系清算。

5)要点对比:USDT 储备结构更混合、透明度有限;USDC储备单一、托管与审计链路更贴近美国本土金融标准。

02

监管与法律地位

1. USDT

1)未在美国注册为货币传输机构(MTL),主要依赖与交易所合作在全球流通;

2)2021年与纽约总检察长办公室(NYAG)达成和解,支付1850万美元罚款,并承诺定期披露储备;

3)在欧盟《MiCA》框架生效后,非合规稳定币可能面临流通限制。

2. USDC

1)在美国多个州持有MTL牌照,并纳入FinCEN登记;

2)正寻求通过OCC银行业牌照进入全国统一监管框架;

3)已获新加坡金融管理局(MAS)主要支付机构(MPI)牌照,并在香港金管局稳定币牌照咨询中积极参与。

法律结论:USDC 的监管路径更趋向主动纳入传统金融体系;USDT 在合规上保持灵活但分散,法律确定性较低。

03

运营模式与风险管理

风险管理上,USDC 更接近银行标准化风控;USDT 则依赖市场流动性和速度,但透明度不足可能引发信心波动。

04

历史事件对比

1. USDT

1)2017–2018 年,多次因储备透明度被质疑引发短时脱锚;

2)2021年与NYAG达成和解,承认部分历史时期未完全 1:1 储备;

3)2022年FTX崩盘期间,大额赎回运作正常,维持锚定。

2. USDC

1)2023年3月硅谷银行(SVB)倒闭事件,Circle有33亿美元储备存放其中,导致USDC跌至0.88美元;美联储出手保护后恢复;

2)2024–2025年加快国际化布局,扩大监管覆盖。

启示:USDT的脱锚多因信息质疑;USDC的风险则集中在单一银行事件。

05

实务建议

1. 企业跨境收付

1)需要银行对账与税务合规的,优先USDC(更易解释资金来源);

2)高频交易所资金调度,可用USDT获取更广交易对。

2. 个人投资与资金停泊

1)USDT流动性高、交易所覆盖广;

2)USDC在大额结算与合规证明更有优势。

3. 法律文书提示

1)合同中应注明稳定币种类及兑付路径;

2)对无直接赎回权的用户,需提示无法要求发行人直接兑付。

06

结语

不同制度哲学的两枚硬币

USDT与USDC价格表面相同,但背后是两套信任逻辑:

1.USDT:以市场接受度和流动性为核心,用灵活运营换取全球覆盖;

2.USDC:以合规和透明度为核心,用制度信任换取监管认可。

对于法律与商业实务而言,选择哪一种,取决于监管环境、资金目的和风险偏好。

DOCVIT

作者简介

罗天亮

深圳办公室管委会委员、高级合伙人

刑事业务全国专委会主任

业务领域:刑事风险防控、刑事辩护、企业刑事反舞弊等诉讼与非诉业务

邮箱:luotianliang@dtlawyers.com.cn

上一篇:(外代一线)美对印惩罚性关税生效