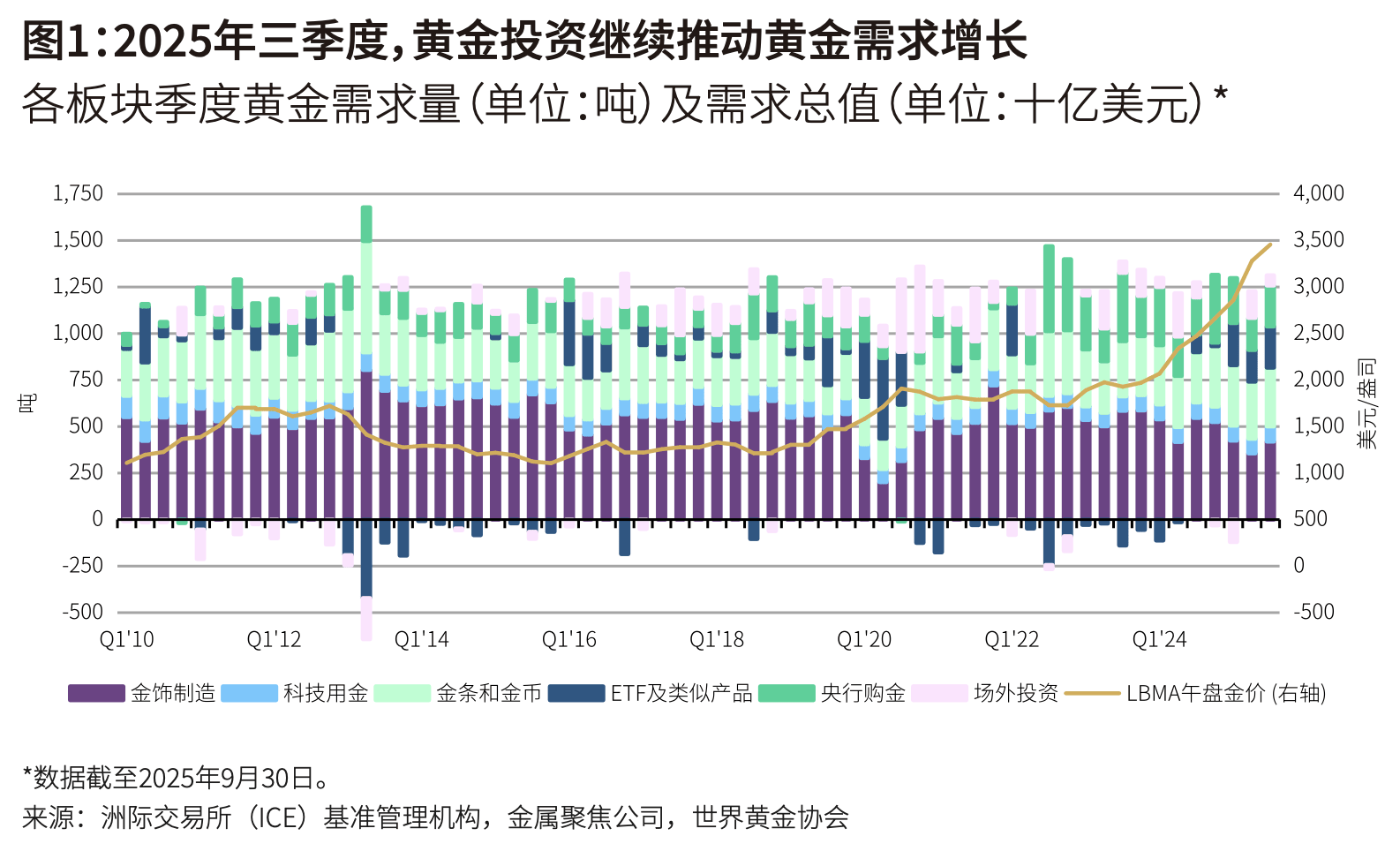

三季度全球黄金需求创25年来新高,中国市场需求显疲态

10月30日,世界黄金协会发布2025年三季度《全球黄金需求趋势报告》。数据显示,三季度全球黄金需求创下新高:需求总量达1313吨,同比增长3%,需求总金额达1460亿美元,同比大幅跃升44%,是2000年以来单季度黄金需求的最高纪录。

投资需求占比过半,驱动整体需求增长

报告指出,黄金需求增长主要由投资需求驱动,包括金条金币、黄金ETF与央行购金。三季度,全球黄金投资需求激增至537吨,同比增长47%,占全部三季度黄金净需求的55%。世界黄金协会分析指出,这一增长势头源于多重因素组合的强大作用:地缘政治环境的不确定性和动荡、美元的走弱态势以及金价攀升引发投资者的“错失恐惧”心理。

其中,三季度金条与金币需求总量达316吨,同比增长17%。几乎所有国家与地区市场均在该项需求上实现增长,尤以印度和中国两个市场贡献突出,需求总量分别为92吨和74吨。

在金饰需求方面,受今年国际金价已50次突破新高的影响,三季度全球金饰需求承压,总量为371吨,同比下滑19%,为2020年以来的最低的三季度需求水平;但金饰消费总额同比显著增长13%,达410亿美元。尽管全球两大金饰消费市场——印度和中国——均因季节性因素季度实现环比增长,但两国金饰需求的同比表现仍显疲软。

“2025年三季度金价向4,000美元/盎司的关口攀升,突显出全年驱动黄金需求的各类因素依旧强劲且持久。地缘政治紧张局势加剧、通胀压力居高不下以及全球贸易政策的不确定性,均推升了投资者在寻求增强投资组合抗风险能力的过程中对避险资产的需求。”世界黄金协会资深市场分析师Louise Street认为,当前的市场环境显示黄金仍有进一步上行的空间,市场尚未饱和,配置黄金的战略价值依然稳固。

我国金饰投资与消费需求仍显疲软

国内市场方面,三季度我国零售黄金投资与消费需求达152吨,同比下降7%,季度环比下滑38%;但按金额计,三季度我国零售黄金投资与消费需求高达1204亿元人民币,同比激增29%,创下三季度历史最高水平。

其中,金条与金币销量为74吨,同比增长19%;前三季度,中国零售黄金投资需求达313吨,为2013年以来的最高水平。

三季度,我国消费者金饰需求达84吨,同比下降18%。但按金额计,金饰消费总额为665亿元人民币,同比显著增长。中国市场前三季度的金饰消费总需求为278吨,较上年同比下跌25%。

世界黄金协会分析指出,四季度我国金饰消费或迎来传统的季节性改善,不过,受2026年中国春节假期(往往是黄金消费旺季)较往年更晚,以及金价可能持续上涨等因素影响,这一季节性改善或将不如预期。

南方+记者 梅子仪