“低位布局”要多“低”?一文看懂当前ETF行业布局机会

股市中一直有句话叫做高抛低吸,那这“高”究竟有多高?“低”究竟有多低呢?我相信这是困扰投资者的一大难题。

事实上,“逢低买入”背后的逻辑正是运用了“均值回归”的市场规律。恰如投资大师安德烈·科斯托拉尼提出的“遛狗理论”所说,股市价值和价格的关系就像是遛狗时主人和狗的关系。遛狗时人通常缓步向前,而狗有时跑在人前、有时跑在人后,这就像价格有时高于价值、有时低于价值,但迟早会回归价值。

而带入到市场中我们就会发现,在2025年之前市场始终以3000点为锚点,上下波动。因此3000点以下的时候或成了逢低布局的好时机,而如今到了4000点,我们又该如何布局呢?

2025年之前上证指数均围绕着3000点波动

数据来源:Wind

用数据说话,高盈利+低估值或有高胜率

“一百个人眼中有一百个哈姆雷特”其实我们光靠猜是没什么意义的,对于行业而言不同行业拥有不同的景气度,当前AI行业40倍的估值大家不嫌贵,而消费10倍不到的估值却还有人高喊尚未见底。

因此我们只能从数据的角度出发,衡量一个行业究竟有没有到“低位”,一般会用估值分位点来做重要指标,之所以要看“估值分位点”,核心原因是它把“现在”放到“历史”里做比较,让投资者迅速判断一个行业(或指数、个股)当前到底“贵不贵”,从而决定配置权重、进退节奏和风控阈值。

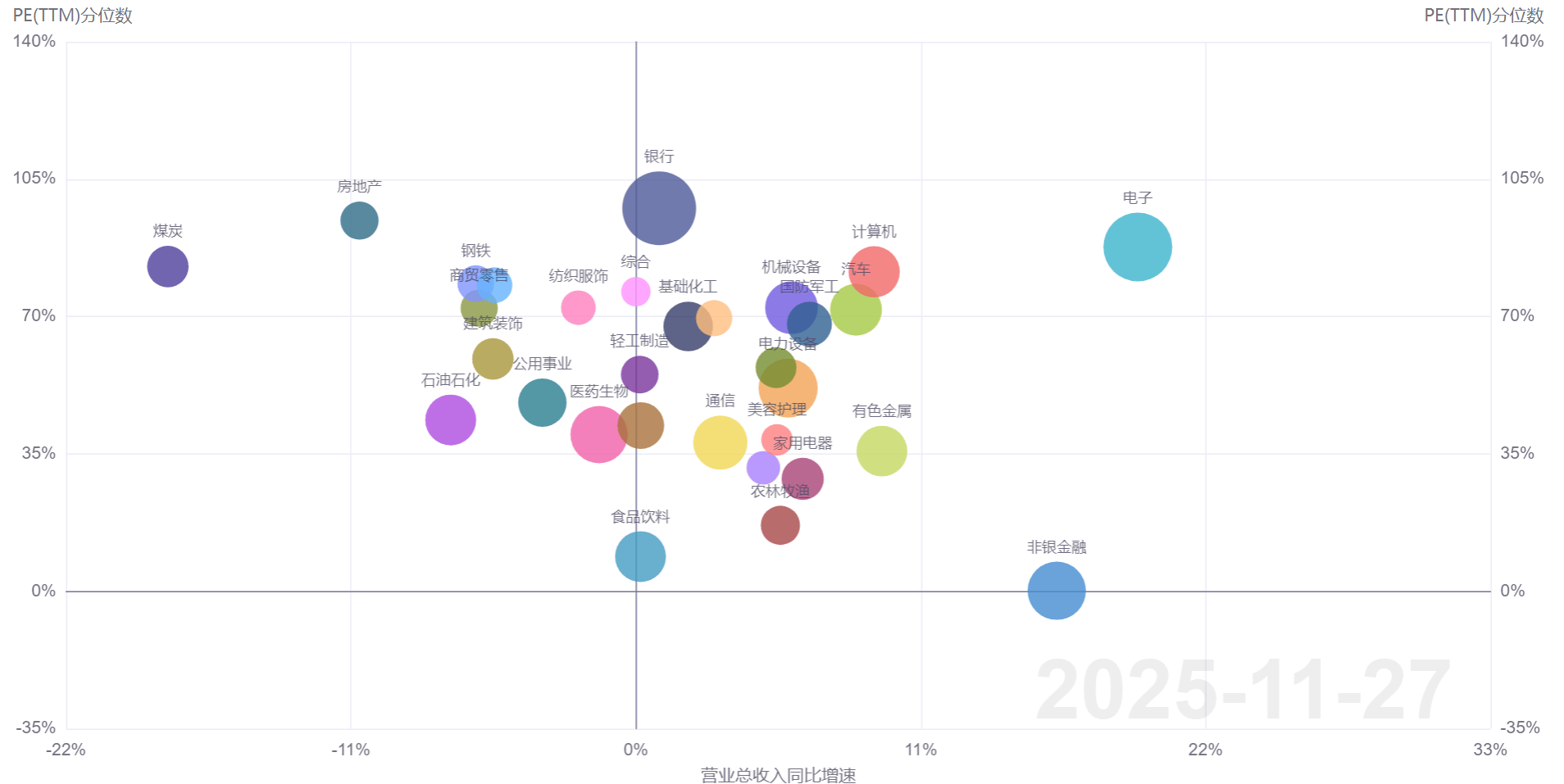

而如果配合上整体的盈利状况,我们就可以得到以下表格:X轴代表行业营收总收入增长,而Y轴则是PE(TTM)的估值分位数。

行业估值和营收的比较(申万一级)

数据来源:同花顺iFinD 截至:2025.11.27

从数值结果中可以发现像非银金融、有色金属等行业,估值分位数控制35%以内的同时,今年盈利同比也有较强增长。当然,前面我们也提到的了,像通信,半导体等行业当前景气度较高,尽管估值不断走高,但是在市场的高预期下,景气度依旧是维持高位的。

而像医药行业,尽管盈利整体增速放缓,但是主要还是受到地缘因素的影响,因此当前盈利也并不能代表其实际水平,投资者可以把这个图作为一个投资的锚点,然后每个行业进行单独分析。

产品方面,以非银金融为例:跟踪中证港股通非银行金融主题指数的广发中证港股通非银ETF(513750)规模超200亿,今年以来取得超40%的收益,虽然对比芯片、医药等成长龙头有点不够看,但是在同类型产品中也属佼佼者。

而跟踪沪深300非银行金融指数的易方达沪深300非银ETF(512070)规模超130亿,同样也是“百亿俱乐部”的一员。其收益相对稳健,今年以来取得近8个点的正收益。

行情反复下,可以使用网格交易

尽管我们判断出了行业底部,但也无法预测何时才能迎来上涨行情,尤其是当前轮动那么激烈的行情下。而事实证明,微笑曲线的拐点也需要我们耐心的等待。

我们以普通股票型基金指数为例,回溯了过去15年间的五次市场大跌,最长的经历了754天,而最短的也经历了230天。因此,真正的底部布局可能需要经历一个相对较长的下跌区间,在这段时间里,投资者需要充分的心理准备和资金准备。

如果一次性将弹药全部用完,那么遇到市场再次下跌时便束手无策。因此,投资者应该通过分批买入的方式进行投资,当市场大概率处于性价比较高的布局区域时,配置中长期向好的资产,不失为一个好的选择。

数据来源:Wind,数据区间:2007.1.1-2022.4.8

这时,投资者可以借助“网格”交易策略来应对当下市场,ETF网格交易策略是一种在ETF投资中应用的交易方法,它基于市场价格的波动,通过设定一系列的买入和卖出价格点,在价格下跌时分批买入,在价格上涨时分批卖出,利用市场的波动来增强收益,实现低买高卖的盈利模式。

投资者或可将分批买入的阈值设定为5%-25%之间,那么当行业从高位下探到某一阈值,就开始分批买入,之后再按照个人的投资习惯,比如将个人资产平分为10份,每下跌1%就再一次买入,或者将资产平分为5份,每下跌2%就再一次买入,直到行业回暖上涨为止。

但需要注意两点,第一是网格交易必须抛开个人情绪,严格按照网格设定来执行,这点可能对于比较感性的投资者有些难度;第二是在单边下行或者单边上行的时候网格交易就显得不那么好用了,这也是我们需要研究低位行业的原因之一。因此,网格策略比较适合有一些经验的投资者来操作。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。