美国一纸关税,狙击越南光伏,博威合金10亿利润一夜蒸发

一纸令下,中企光伏出海“越南通道”被焊死!

作者 | 贝壳XY

编辑 | 小白

可谁能想到,2025年,这家公司居然挨了一记“非经营性”重拳。

根据2026年1月24日发布的业绩预告,博威合金预计2025年归母净利润仅为1亿至1.5亿元,同比暴跌88.92%–92.61%。要知道,2024年这个数字还高达13.54亿元——相当于一年时间,利润几乎蒸发干净。

问题出在哪?难道是基本盘垮了?

美国新政下,光伏被“狙”了

其实是光伏业务被美国政策“精准狙击”了。

2025年年中,美国商务部一纸令下,对越南出口的光伏产品征收高达307.78%的反倾销反补贴关税。博威合金在越南布局的3GW电池片项目,原本瞄准的是美国市场,结果试产后直接被堵死出口通道。

公司不是没想过辙,考虑过把产线搬到欧洲或非洲,但盘算一圈,结论是:“不具备经济价值”。

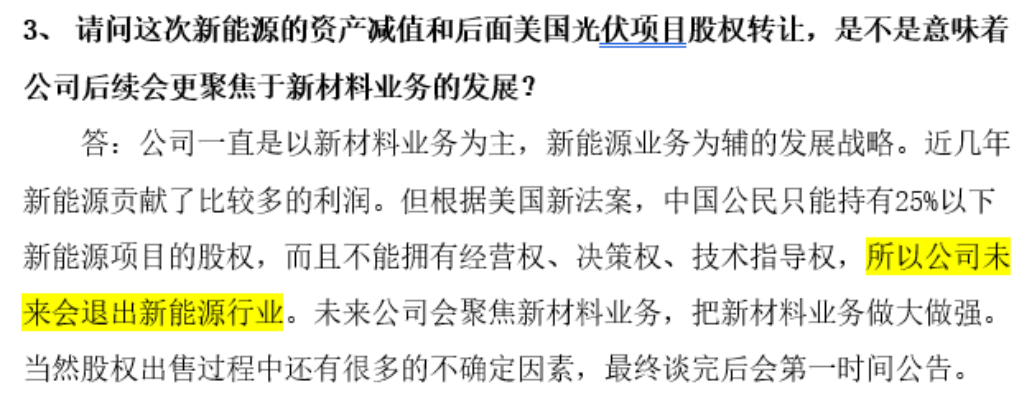

更致命的是,2025年7月美国出台《大而美法案》,规定自2026年起,由中国公民控制的企业若想享受联邦补贴,必须将持股比例降至25%以下,并放弃经营权、决策权和技术指导权。

而博威合金在美国的新能源子公司,目前还是100%控股,显然不符合新规。这意味着,2026年开始,手里的订单别想拿补贴,部分合同已经开始亏钱。

于是,公司不得不对新能源板块计提巨额减值,存货、应收账款、固定资产、在建工程……一顿计提,资产减值准备合计高达10.25亿元,几乎直接把全年利润吞得干干净净。

目前,公司美国组件产线仍未出售,不排除后续继续计提减值的可能。

地缘政治和产业政策突然变天,公司被迫挨打。

这两项美国新政,虽然不只针对中国企业,但明眼人都看得出,很大程度上是冲着中国光伏在全球的强势地位来的,算是之前一系列限制的“补刀”和升级。中国光伏借道东南亚出口美国的路,基本被焊死了。

当然,中枪的不止博威一家,晶科、晶澳、天合等光伏龙头,估计也都得抖三抖。

断臂走人,回归主业

面对美国砌起的高墙,博威合金的选择很干脆:不玩了。

公司决定出售美国光伏项目股权,彻底退出新能源业务,未来聚焦新材料业务。

短期看,这无疑是“断臂求生”,对业绩尤其是利润的影响立竿见影。

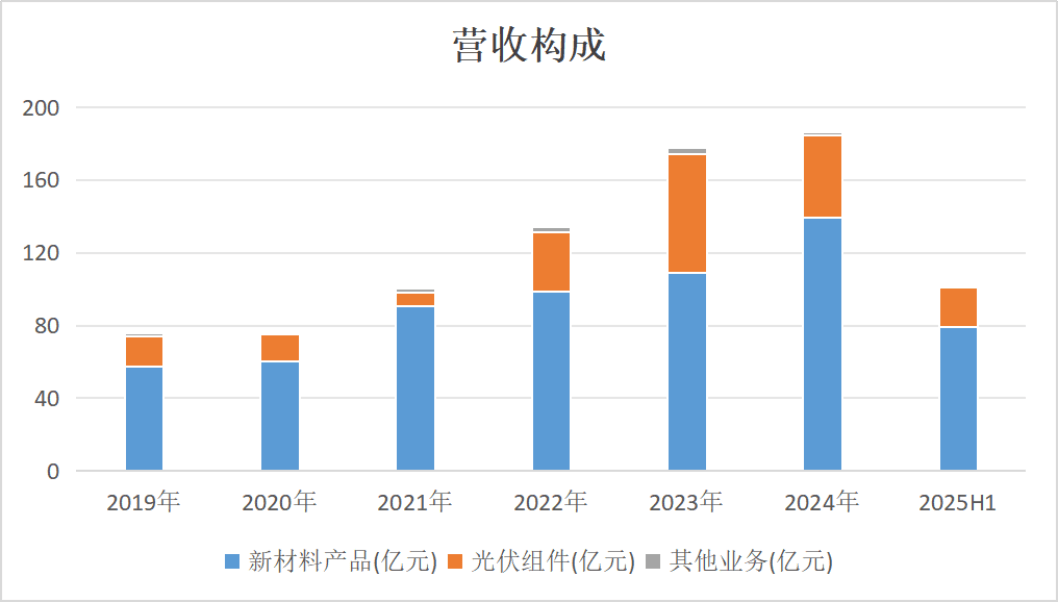

过去几年,虽然新材料一直是营收主力,2024年营收占比高达74.62%。但光伏产品毛利率更高,利润贡献也更大,2024年毛利占比达60%。这一刀切下去,说不疼是假的。

但中长期看,这也意味着公司要集中所有弹药,押注新材料。那么问题来了:新材料能扛住这个大旗吗?

老本行,新战场

在新材料领域,公司的核心产品是高性能铜基特殊合金材料,覆盖17个合金系列,100多个合金牌号。

产品多应用在一些高增长赛道,如新能源汽车的高压连接器、电池结构件;半导体的传导材料;智能手机散热的VC均温板;还有5G通信、人形机器人这些前沿领域。

在国内,公司是市占率最高、产品最全的玩家之一。国际上,面对德国KME、日本三菱等老牌对手,它在部分技术参数上已经能打平手,甚至在不少高端应用里实现了国产替代。

这些年,新材料业务一直稳扎稳打,持续放量。2024年营收冲到139.2亿元,相较2019年复合增长近20%。

这也带动公司整体营收从2019年的75.9亿元增至2024年的186.6亿元,年均复合增速也接近20%,2025年前三季度进一步增至154.74亿元。

(来源:Choice终端,制图:市值风云APP)

眼下,全球正迎来新一轮科技基建浪潮。AI算力爆发拉动液冷需求,新能源汽车渗透率持续攀升,6G和人形机器人产业化前夜已至——所有这些,都对材料的导电性、强度、耐热性提出了更苛刻的要求。

博威合金已经有所动作:以液冷为例,公司已在越南单独投资液冷板材料产线,已有部分产品供货头部客户;而在半导体领域,公司正与英飞凌合作研发下一代传导材料。

看得出来,公司的铜合金主业依然是“稳稳的幸福”,基本盘扎实,趋势向好。只不过,在彻底甩掉光伏包袱后,它需要在新材料这个主场,讲出更性感、更具爆发力的新故事。

战场清晰,接下来就看它如何出牌了。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究