黄金:“美元秩序”衰退下的首选对冲工具

来源:市场资讯

(来源:吴说)

作者:Agarwood Capital

链接:https://mp.weixin.qq.com/s/lHNhAcbyWae3IOurCy3o_g

声明:本文为转载内容,读者可通过原文链接获得更多信息。如作者对转载形式有任何异议,请联系我们,我们将按照作者要求进行修改。转载仅用于信息分享,不构成任何投资建议,不代表吴说观点与立场。

投资结论与总体框架

1. 核心命题

未来三到五年,黄金的核心逻辑来自「美元主导的旧秩序正在衰退」,各国央行与主权机构、长线投资者需要继续为美元与美元债的多维风险配置对手资产。黄金在这个过程中被视为对美元秩序的外部锚,也是最关键的「制裁风险与信用风险保险」。

在这个视角下:

• 第一层驱动是美元秩序本身的风险重估,包括资产冻结、地缘冲突、盟友信任侵蚀、美国财政不可持续和内政混乱动荡

• 第二层驱动是央行与主权机构的储备再配置行为,央行购金形成跨周期的结构性需求

• 第三层是实质利率、ETF 资金流等引导的机构和个人投资需求,主要作用在于调节黄金价格在价格上升通道中的折溢价与波段形态

• 供给端在短期反应有限,长期则透过「矿产产量趋于平台、品位与成本压力」提供中长期边际支撑

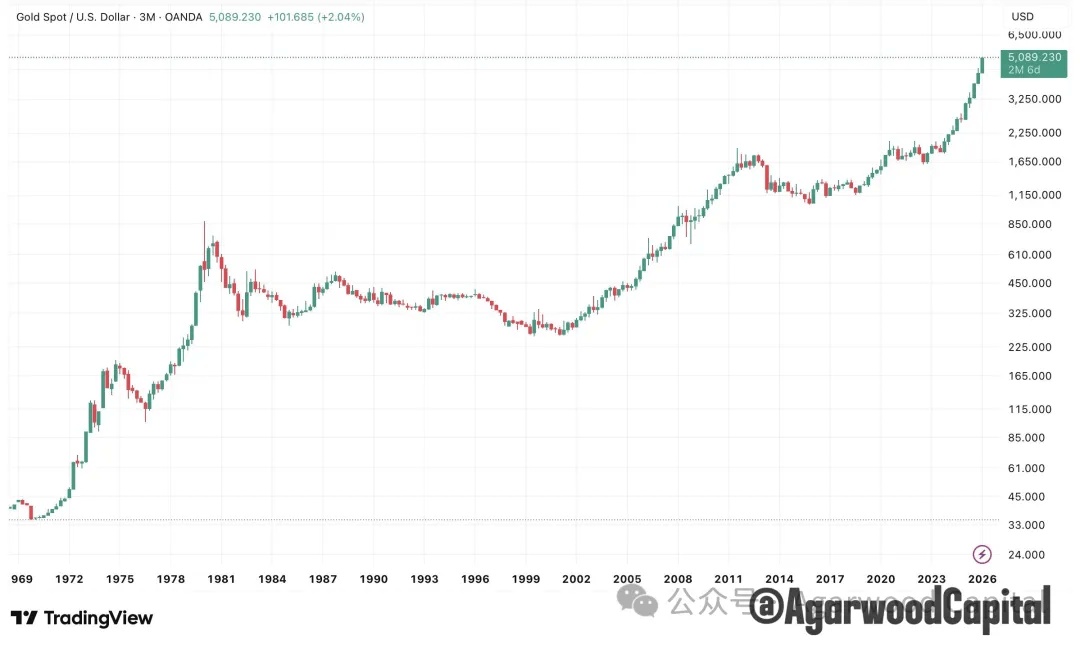

图 1:黄金价格季度图(对数刻度)

来源:TradingView, Agarwood Capital

2. 价格路径的方向性判断

在央行持续增持、美元秩序风险未解、供给端增长有限的组合下,黄金未来三到五年很可能维持在一个底部不断抬高,历史新高不断的通道内,基准情境下,我们认为价格能涨到10,000美元以上,若出现更严重的地缘政治、货币与秩序冲击,向 15,000-20,000美元区间测试的概率需要被纳入情境规划。

3. 利率的角色重估

实证来看,黄金与美国十年期实质利率长期仍呈负相关,不过 2022 年以来的经验显示:在央行成为主力买家的阶段,即便实质利率处于偏高水平,黄金依旧能创历史新高。利率与利率预期现在更接近「决定私人部门是否愿意在央行托底之上追加杠杆」,不再单独决定黄金的长期方向。

旧秩序裂解:从制裁到信任侵蚀

本章聚焦「为何市场要重新评估美元与美元资产本身」,这是黄金成为美元对手方的宏观起点。

2.1 俄乌战争与资产冻结:制裁风险被重新定价

• 2022 年之后,西方对俄罗斯实施大规模金融制裁与储备冻结,约 2,800 至 3,000 亿美元的俄罗斯主权资产被锁定,多数在欧洲结算机构。这件事直接冲击「官方储备安全」这一信念

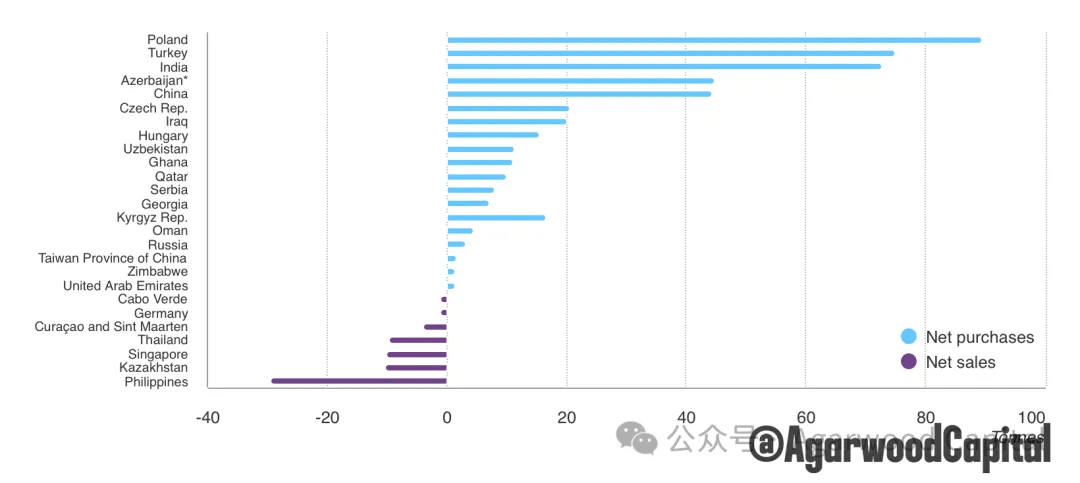

•自 2022 年起,央行金购买增加、俄罗斯相关制裁、以及新兴市场央行黄金占储备提升之间具有高度时序关联,如图2所示,波兰,土耳其,印度和中国(普遍预期中国黄金储备远超官方数据)等是购金主力

图 2:2024年按国别央行净购(售)金对比图

来源: Bloomberg, ICE Benchmark Administration, World Gold Council

对任何一个持有大量美元或欧元资产的央行来说,储备资产不再只有「收益率与流动性」,还必须预防「司法管辖与制裁工具」。结果是:

• 储备组合从「货币内部多元化」进一步转向「从主权负债类向非信用资产多元化」

• 黄金是现有制度下唯一兼具历史信用、充足流动性与跨司法可携性的工具

2.2 川普‘唐罗主义’的新路线和混乱内政

• 川普两任期前后的政策风格,让盟友与中立国清楚看到:安全、关税、市场准入、货币与金融安排,经常被打包成交易谈判筹码,而不再总是被稳定地包装为「长期秩序的一部分」

• 多次关税升降、军费谈判和对北约、东亚盟友施压,包括对格林兰的领土要求,实质上削弱了「美国秩序作为公共品」的形象,增加了各国对美国可靠性的怀疑,加拿大和欧洲已意识到需要依赖自己

•推行‘唐罗主义’,抓捕委内瑞拉总统,军事打击伊朗(很可能二次),底色是强权即公理,扩大了地缘政治局势不稳的风险

•川普反复无常,肆意滥权的施政模式,必然会导致国内政局日渐混乱,社会分裂和矛盾激化,例如ICE近期在街头连续射杀本国公民。

市场层面的含义是:

• 即便美元依然在支付与资本市场中占压倒性地位,持有美元及其债券作为唯一终极安全资产的共识正在松动

• 这种信任折价很少即刻反映在汇率,却会慢慢体现在储备结构调整,例如增加黄金与其他实物资产的比重,如图3所示,外国央行黄金储备在2025年自1996年以来首次超过美债。

图3 :外国央行黄金储备VS美债

来源:Bloomberg

2.3 美国财政不可持续与长期信用折价

• IMF、各大机构与美国 CBO 的中期预测都指出,美国未来十多年联邦赤字与政府债务占 GDP 比例会维持在偏高水平,如图4所示,2020年以来,虽然联邦预算在经济扩张期占GDP比例从历史最高位有所回落,但对比其他扩张期,仍处于1954年以来最高水位。

•川普政府抛弃了一开始的紧缩政策,转而延续了拜登政府的财政扩张政策,如大规模减税,长期债务的可持续性被市场屡屡质疑

• 市场普遍预期,美国更可能透过适度高通膨与低实质利率来维持债务可持续性,而非透过戏剧性财政紧缩

对持有美债的央行与长线机构来说,这等于在资产负债表中嵌入一个「购买力与实质回报不确定性」的风险因子,因此需要在资产配置上,用黄金与其他非本币主权债以外的工具加以对冲。

图4 :联邦预算在经济扩张期占GDP比例

来源:Double Lines

央行购金:结构性需求的「长期底座」

本章将「央行为何、如何买金」从宏观叙事落到数据层面,形成对未来需求的定量感。

3.1 质变:连续十多年的净买方

• 世界黄金协会的统计显示,自 2010 年以来,央行累计净购入黄金超过 10,000 吨,央行在2022-2024连续3年净购金超过1000吨,创下布雷顿森林体系解体后的历史纪录,如图5所示

图5 : 央行年度总净购金

这组数据说明:

• 央行不再只是黄金市场的边缘角色,而是长期的、价格敏感度较低的结构性买方

• 这种买盘将黄金的结构性需求抬升到一个全新的水平,并且时间尺度以十年计

3.2 动机:从「历史残留」到「制裁与信用保险」

自 2022 年制裁俄罗斯储备以来,央行购金中,来自新兴市场的增量占比显著提高,而且常常出现在地缘紧张加剧的窗口期

动机可以拆解为几层:

• 制裁风险保险:避免在极端情境下储备被对手司法冻结

• 外汇储备多元化:降低对单一储备货币与单一主权债的依赖

• 支付与结算备援:在部分金融基础设施被限制使用时,保留一种全球普遍接受的抵押品

这些因素在实际决策上的体现,是「黄金在官方储备中的目标占比被向上调整」,只要这一调整过程尚未完成,央行结构性买盘就仍然在。

3.3 央行黄金占储备比例的空间

• 2010 年左右,全球央行黄金储备约 26,000 吨;截至 2024 年已提升至约 32,000 吨,增加接近 6,000 吨

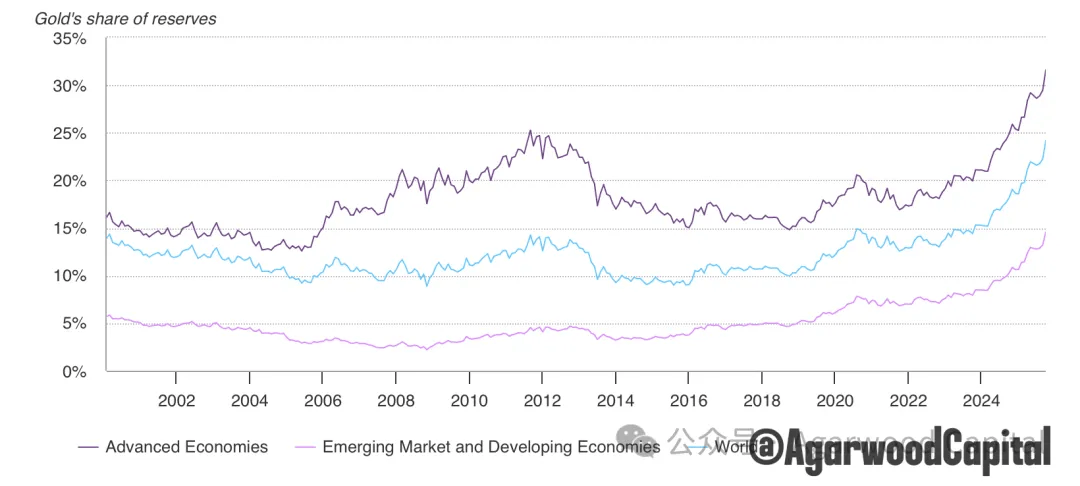

• 发达经济体央行的黄金占储备比例普遍在 20–70% 之间,新兴市场与发展中经济体约 5–10%,如图6所示, 若后者目标是逐步靠近前者,如果外储总量保持稳定,要达成这一目标所需购金量在未来十年仍然可观

•例如,波兰央行近期批准一项购买最高150吨黄金的计划,将使央行黄金储备增加到700吨,这将使波兰跻身全球黄金储备量最大的前10个国家之列,截至目前,波兰央行能够将其总储备资产的30%用于购买黄金

对未来三到五年的意义在于:哪怕年度净购金从 1,000 吨回落到 600–800 吨,只要仍明显高于 2010 年前的水平,黄金的结构性需求底座就继续存在。

图 6 :发达经济体与新兴市场黄金储备比例

来源: Bloomberg, ICE Benchmark Administration, World Gold Council

私人部门需求与利率:在底座之上的「加速度」

本章分析 ETF 代表的投资需求及实质利率对金价的影响,与 2000-2011 年那轮牛市不同:黄金现货 ETF 还不是本轮牛市的主力,实质利率对金价的影响也较历史水平要弱

4.1 ETF 与投资金条:利率与风险偏好的反应层

• 如图 7所示,金价在2023年-24年第一季度上涨时,ETF 还是净流出的,央行的买盘主导了金价

• ETF 在 2024年第三季度开始净流入,追赶金价的表现,随着市场对利率见顶与未来宽松的预期形成,对金价的加速段贡献很大。但即便全球ETF的持仓量2024年5月至25年11月增加了约850吨,都不到之前牛市周期的一半水平,意味着还有很大的空间。

图片

图7 :ETF持仓量周期图

来源: Bloomberg, ICE Benchmark Administration, World Gold Council,截至2025年11月28日

可以从这里得出一个清晰定位:

• 央行决定黄金的「结构性底部需求」,ETF与投资金条则决定价格对宏观叙事的放大程度

4.2 实质利率:机会成本与折价、溢价

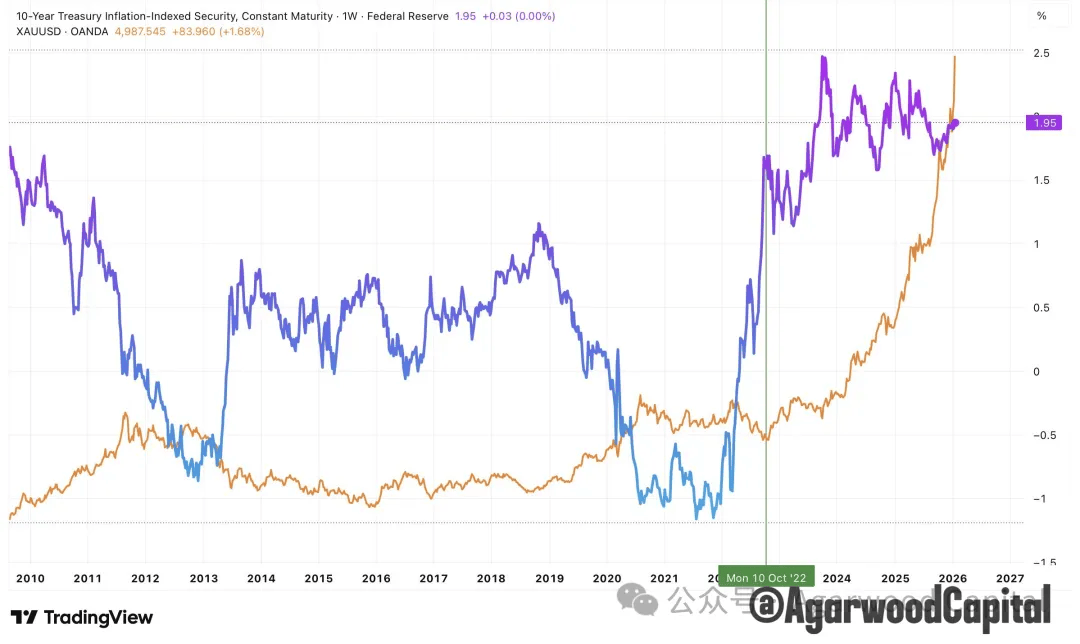

历史上,黄金作为不生息的资产,实质利率水平是持有它的机会成本,因此,黄金与 10 年期 TIPS 实质利率之间呈较高的负相关关系

但从图8看出,自 2022 年 10 月以来的黄金牛市,恰恰是在实质利率高位时完成的,彰显了这轮牛市的核心驱动因素的不同。

即,在央行托底的大环境下,实质利率对金价的影响如下:

• 当实质利率上升、短期通膨预期回落,投资者减持黄金 ETF,金价在结构性多头通道中向中轴或下沿回调

• 当实质利率下行、市场预期未来将进入低利率或什至负实质利率阶段,ETF 与杠杆资金回流,金价向通道上沿甚至暂时超出

因此在三到五年的视角中,实质利率更适合作为「黄金在通道中处在折价或溢价状态」的判断工具,以及波段节奏的调节因子。

图8 :黄金价格与 TIPS 走势对比图

来源:TradingView, Agarwood Capital

供给端:矿产供应、回收与成本曲线

需求决定长期方向,供给决定长期弹性,而黄金的供应主要来自矿产,是十分缺乏弹性的,因此牛熊周期都以十年计。黄金供给目前并没有立即性的「断崖式短缺」,不过呈现「温和增长、逐步平台化」与成本压力抬升的特征,对三到五年视角仍具影响。

5.1 总体供给:历史新高但增速有限

世界黄金协会的 2024 年报告指出:

• 2024 年全球黄金总供给约 4,974 吨,同比增长约 1%,创下统计以来的新高

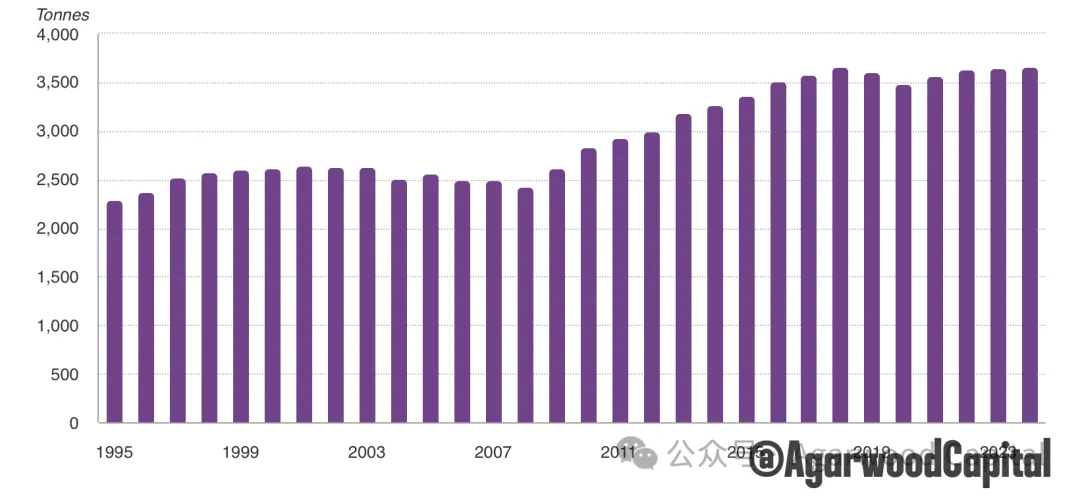

• 其中矿产供应约 3,660–3,670 吨,较 2018 年的前一高点仅高出几吨,显示矿产产量近年基本处于平台区

• 回收供应 2024 年同比增长约 11%,主要反映高金价刺激旧金回收,不过仍低于 2012 年的历史高位

•世界黄金协会预计 2025 年全年矿产产量有望创下新高,但增量相对有限:全年预计增长3%

整体来看,供给更像「温和爬坡 + 回收弹性」,很难通过大规模增产压制价格。

5.2 矿产供应:接近「平台期」

根据世界黄金协会等机构的数据,如图9所示,全球矿产产量最近十年,基本在 3,600 吨附近徘徊

图9 :金矿产量示意图

来源: Metals Focus, Refinitiv GFMS, World Gold Council; 截至2024年12月31日

• 2012 年后矿业公司经历价格下行和资本开支削减周期,勘探投资大幅缩减,即便近年价格上行,整个行业在新发现与大型项目上的成果有限

这种供给结构意味着:

• 即便高价刺激新增项目,从勘探到投产的周期通常以十年计

• 在三到五年视角内,矿产供应对需求冲击的缓冲功能有限

5.3 回收与成本:价格弹性与成本底线

• 回收供应对金价更为敏感,在价格快速飙升阶段,旧金回收会明显增加,部分抵消需求增量,但反应速度仍有滞后,且受文化与市场结构影响较大

• 矿业成本方面,行业的全维持成本(AISC)受能源、人工、环保与品位下降等因素影响,长期呈上升趋势,实际上为金价提供了一条逐步抬升的成本底线

综合来看,供给端在三到五年视角提供的是「相对僵硬的供给曲线」,在需求端受到央行与秩序因素支持的情况下,价格调整主要由需求与金融条件主导。

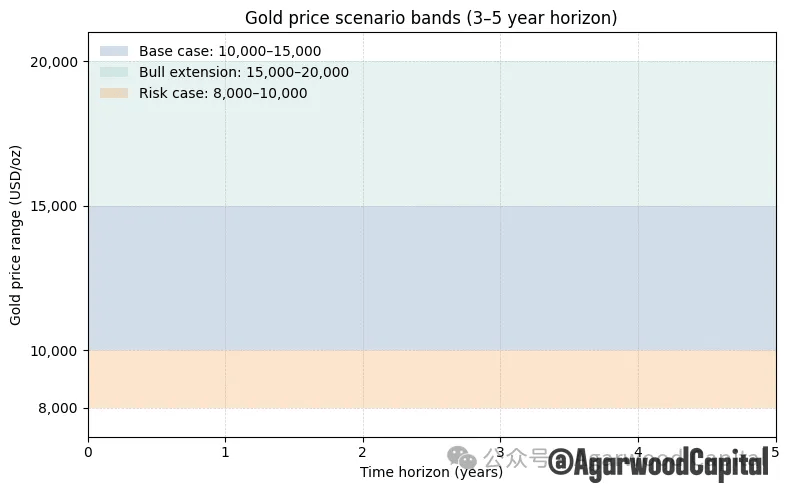

三到五年情境分析:价格通道与风险分布

在上述需求与供给框架下,可以构建三个主情境来思考未来三到五年的金价路径。

图10: 情境假设图

来源:Agarwood Capital