星阔资产配置(三)| 黄金投资与全天候策略(一)

在追求跨周期稳健收益的全天候策略框架中,黄金是支撑该策略稳健运行的核心支柱,发挥着不可替代的战略性作用。全天候策略的核心逻辑,在于通过多资产类别分散配置与动态再平衡机制适配各类宏观环境,而黄金的独特属性恰好与这一框架逻辑高度契合。在通胀高企、货币贬值、地缘冲突升级等复杂变局下,黄金作为核心避险资产的价值得以凸显,往往能够打破股票、债券等资产的联动下跌格局,为投资组合构建起坚实的防守防线,助力全天候策略在复杂环境中实现长期稳健增长。

图片来源:花瓣网

2025年,以黄金为代表的贵金属市场走出强劲牛市行情,全年黄金价格累计涨幅逾60%。部分市场分析指出,美联储开启宽松货币周期、美元信用货币体系重构、地缘政治风险与贸易政策不确定性催生的对冲需求,以及全球央行持续增持黄金储备等结构性因素,共同支撑着黄金中长期上涨趋势的延续。然而黄金自2023年以来涨幅已超过两倍,2026年开年以来更是涨势如虹,随着涨幅持续累积,市场对黄金后续走势的分歧持续加大,部分投资者的谨慎情绪同步升温。如何研判黄金未来的投资机会?历史视角的回溯或许能给出关键指引。

从超长周期维度观察,黄金的投资回报率相较于股票和债券似乎并无显著优势。1927年至2025年期间,以美元计价的黄金年化投资回报率为5.61%,不仅显著低于美国大盘股和小盘股的回报率,也低于Baa级公司债回报率,仅略高于美国长期国债回报率(如图1所示)。具体而言,若在1927年将100美元投入美国小盘股指数,至2025年这笔投资将增值至655万美元;而若在1927年购买了100美元的黄金,至2025年这笔投资仅增值至2.5万美元。两类资产的长期收益差异,深刻地反映了复利效应的深远影响,而这也是以巴菲特为代表的股票价值投资者对黄金持谨慎态度的根本原因。但黄金的核心价值并非局限于长期投资回报率,其在资产配置中承载的独特功能难以被其他大类资产替代。桥水基金创始人达利欧近年来反复警示,全球经济正面临货币信用体系的潜在风险与地缘政治冲突的不确定性,也因此建议在投资组合中至少将黄金的配置比例维持在 5%-15%,以此对冲尾部系统性风险。

图1:黄金的长期投资回报率

从历史视角来看,依托独特的市场驱动逻辑与价格形成机制,黄金的运行周期通常长于股票、债券等大类资产,而且在特定市场环境中更能展现出可观的持续上涨动能。2025年以美元计价的黄金年度涨幅高达66.2%,该涨幅在过去百年的黄金年度涨幅榜单中位列历史第三,仅次于 1979 年与 1973 年的行情。也正因如此,市场对黄金交易情绪过热的担忧并非毫无依据。但是黄金历史年度涨幅前五的年份中,有四个均出自 20 世纪 70 年代(参见图2),这也印证了黄金持续走出大幅上涨的行情并非没有历史先例可循。

图2:黄金年度涨幅榜单

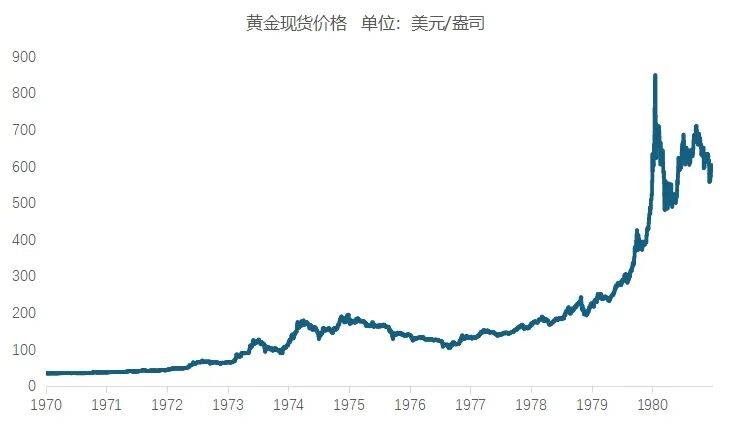

事实上,当前美元货币信用体系面临的潜在风险与地缘政治冲突的不确定性,与20世纪70年代的宏观市场环境存在诸多相似性。回溯20世纪70年代,布雷顿森林体系的瓦解彻底解除了黄金价格与主要货币的固定绑定关系,而两次石油危机催生的“大滞胀”格局,成为驱动黄金开启超级牛市的核心催化剂。1970年,黄金价格从35美元/盎司起步,开启了长达十年的牛市行情,至1980年初一度突破850美元/盎司,十年间最高涨幅达23倍。值得注意的是,这轮史诗级黄金牛市的进程并非一帆风顺。1974年底至1976年8月期间,受美国通胀阶段性回落、美元边际走强及前期投机泡沫集中等因素叠加影响,黄金价格经历了长达两年多的调整,期间最大回撤幅度高达46.99%。但这一轮深度回调的本质是短期基本面变化主导的投机泡沫出清,并未改变70年代黄金牛市的核心宏观矛盾,即美元信用崩塌、全球货币体系重构及长期通胀中枢上移的底层逻辑未发生根本性逆转。因此黄金价格自 1976 年 8 月起再度开启强势上行趋势,1979 年全年涨幅更是实现翻倍,并于 1980 年初创下阶段性历史新高。

图3:20世纪70年代的黄金现货价格

回顾黄金的历史演进历程,从作为官方货币锚定的硬通货时代,到布雷顿森林体系瓦解后的自由市场定价时代,黄金价格走势随全球宏观环境的变迁而起伏波动,但黄金在资产配置中所承载的“反脆弱”核心作用却始终未曾动摇。从20世纪70年代黄金超级牛市的运行轨迹亦能看出,精准捕捉黄金的短期交易机会难度不低,频繁择时操作反而可能得不偿失。尤其在当前百年未有之变局加速演进的背景下,黄金已然成为对冲美元信用风险、抵御全球地缘政治动荡的核心配置工具。面对当前宏观格局,若想更稳健地把握黄金的投资机会,依托全天候策略框架进行黄金配置,不失为一项明智选择。全天候策略通过多元大类资产的动态平衡与风险对冲机制,既能充分发挥黄金在复杂宏观环境中的“反脆弱” 特性,又能规避单一资产波动与频繁择时的风险,助力投资组合穿越宏观周期,稳步实现长期增值的投资目标。