中东地缘冲突升级金价大跌,黄金牛市走到头了?

中东地缘冲突升级金价却逆势大跌,系高利率压制叠加资金获利了结,黄金避险属性仅阶段性弱化,但黄金牛市的核心支撑未破,长周期上行趋势并未终结。

廖宗魁/文

地缘冲突历来被视作黄金避险属性的“催化剂”,但本轮中东地缘冲突持续发酵以来,国际金价却走出了截然相反的走势,不仅未能依托避险情绪冲高,反而迎来大幅下挫,部分时段跌幅显著,一度让市场陷入恐慌。黄金的避险功能是不是彻底失效了?持续数年的黄金大牛市是否就此走到尽头?

这一背离常规的行情,并非黄金核心价值逻辑的颠覆,而是宏观利率周期、通胀预期、资金结构、地缘博弈节奏多重因素共振的结果。拨开短期波动的迷雾,我们需要厘清两个关键问题:其一,本轮中东地缘冲突下黄金避险失灵的核心诱因是什么?其二,当前的调整究竟是牛市的终结,还是长周期上行途中的阶段性休整。

地缘冲突升温

金价为何反向大跌?

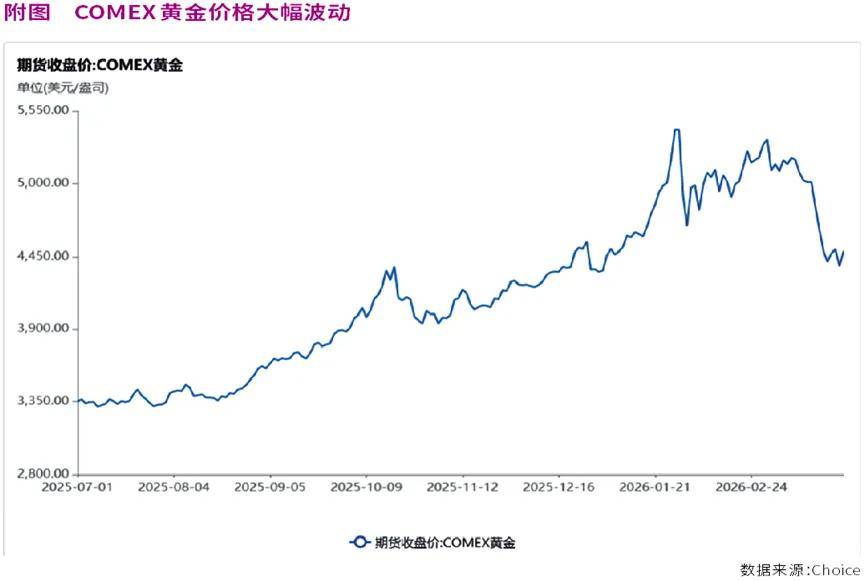

自中东地缘冲突以来,全球资本市场避险情绪有所升温,原油、军工等板块应声走强,唯独黄金持续走弱,走出了违背市场惯性的逆势行情。截至2026年3月下旬,伦敦现货黄金自冲突升级前的5346美元/盎司高点,最低下探至4099美元/盎司,短短半个月累计回撤幅度超23%。近期金价的走势彻底打破了传统的地缘避险定价逻辑。

回顾历史上的典型地缘危机,如俄乌冲突爆发初期,黄金均能快速反应,走出阶段性上涨行情,核心原因在于避险资金会涌入黄金这类无主权信用风险的资产,对冲市场波动。但本轮行情的背离,根源在于当前全球宏观环境发生了根本性变化,利率与通胀的绑定逻辑,彻底压过了短期地缘避险逻辑,成为主导金价走势的核心变量。

中国银河证券在研报中指出,本轮中东地缘冲突下黄金下跌,并非避险属性消失,而是市场定价逻辑完成切换,从传统的风险情绪驱动,转向实际利率与美联储政策路径驱动,地缘冲突反而成为触发利率预期修正、资金撤离黄金的导火索。

黄金作为典型的无息资产,其价格走势与美元实际利率呈现高度负相关,这是黄金定价的底层逻辑之一。所谓实际利率,是剔除通胀因素后的真实借贷成本,直接决定了持有黄金的机会成本。当美债实际利率走高时,资金更愿意流向美债、美元存款等生息资产,无息黄金的配置性价比会大幅下降,进而引发资金抛售。

10年期美债利率从2月底的4%快速攀升至3月下旬的4.44%附近,持有黄金的机会成本飙升,这是压制金价的最核心因素。

金价大幅回调的另一个主因可能是,前期涨幅过大,投机资金获利了结砸盘。在中东地缘冲突爆发前,黄金已经经历了一轮持续近两年的牛市行情,2025年全年金价涨幅超65%,创下46年来最大年度涨幅,积累了大量的投机性获利盘。

世界黄金协会在近期的分析中表示,随着债券收益率大幅攀升,黄金正承受明显压力,而当前市场波动的速度与广度,令人联想到2008年和2020年那个“流动性暂时压倒基本面”的风险厌恶阶段。

天风证券贵金属团队指出,当中东地缘冲突爆发后,部分投机资金并未选择加仓避险,反而借机获利了结,一方面兑现前期收益;另一方面转向原油等受益于地缘冲突的品种,形成“抛黄金、买原油”的资金切换,金油比从阶段性高位快速回落。这种短期资金的集中撤离,放大了金价的跌幅,让原本的小幅调整演变为大幅下挫,进一步强化了“黄金避险失效”的市场错觉。

黄金牛市终结?

三大核心支撑犹在

黄金的避险属性分为短期地缘避险和长期信用避险两个维度,本轮只是短期地缘避险逻辑阶段性失效,长期信用避险的核心价值不仅没有削弱,反而在全球去美元化、地缘格局重构的背景下持续强化。

所谓短期地缘避险是针对局部冲突、突发性风险的避险需求,这类需求受冲突节奏、市场预期影响极大,具有很强的阶段性和可逆性;而长期信用避险是针对全球货币体系波动、主权信用风险、通胀长期上行的配置需求,这才是支撑黄金牛市的核心逻辑,也是各国央行持续增持黄金的根本原因。

申万宏源证券认为,黄金的避险功能从未消失,只是在不同宏观环境下优先级发生了变化。在低利率、高通胀、经济衰退风险较大的环境中,避险属性会成为主导;而在高利率、经济韧性较强、地缘风险可控的环境中,利率逻辑会暂时占据上风,避险属性被掩盖。一旦美联储政策转向、地缘冲突升级或经济下行风险显现,黄金的避险属性会快速回归。

面对金价的大幅下挫,市场最担忧的问题莫过于:持续数年的黄金大牛市是否已经走到尽头?实际上,支撑黄金走牛的三大长期核心逻辑并未瓦解,反而具备较强的韧性,黄金牛市远未落幕。

各国央行持续增持黄金,是本轮黄金牛市最核心、最稳固的支撑,这一趋势自2022年以来从未中断,即便金价短期调整,央行购金节奏也未出现明显放缓。在去美元化、全球地缘格局重构的背景下,各国央行纷纷优化外汇储备结构,降低美元资产依赖,提升黄金储备占比,成为黄金的长期刚需买家。

世界黄金协会数据显示,2025年全球央行黄金净购金量达863吨,虽较2022年—2024年连续三年超千吨的峰值有所回落,但仍远高于2010年—2021年473吨的年均水平,且全球央行已连续7年保持净购金状态,抛售潮从未出现。

央行购金属于长期配置行为,不受短期金价波动影响,只要全球货币体系多元化的趋势不变,央行购金就会持续,为金价提供坚实的底部支撑,世界黄金协会预计,2026年全球央行净购金量仍将维持在850吨左右的高位水平。

当前压制金价的核心因素是高实际利率和降息预期降温,但从美国经济基本面来看,高利率难以长期维持。美国经济虽短期韧性较强,但高利率对经济的滞后压制效应会逐步显现,通胀仍会延续回落趋势,美联储降息只是时间问题。

短期降息预期延后只会延缓金价上涨节奏,不会改变长周期趋势。历史上,每一轮美联储降息周期开启,都是黄金牛市加速的重要节点,当前的调整恰恰是为后续降息落地后的上涨蓄力。

全球地缘政治的不确定性并未消除,中东局势、全球贸易摩擦、大选周期带来的政策变数等,依旧是全球市场的潜在风险。与此同时,全球债务压力居高不下,主权信用风险长期存在。这些因素都会持续支撑黄金的长期配置价值。

当前市场可能过于乐观定价美国经济软着陆,低估了全球不确定性风险,黄金作为核心避险资产,依然是大类资产配置中不可或缺的部分。一旦后续风险事件发酵,黄金的避险属性会快速回归,推动金价反弹。

本文刊于2026年4月4日出版的《证券市场周刊》