特朗普关税合法性遭遇司法挑战(申万宏观·赵伟团队)

文| 赵伟、陈达飞、王茂宇 联系人|王茂宇

摘要

大类资产&海外事件&数据:特朗普关税合法性遭遇司法挑战

海外市场集体上涨,美债利率快速回落。当周,纳指上涨2.0%,日经225上涨2.2%;10Y美债收益率下行10bp至4.41%;美元指数上涨0.3%至99.44,离岸人民币升至7.2065;WTI原油下跌1.2%至60.8美元/桶,COMEX黄金下跌1.8%至3289.4美元/盎司。

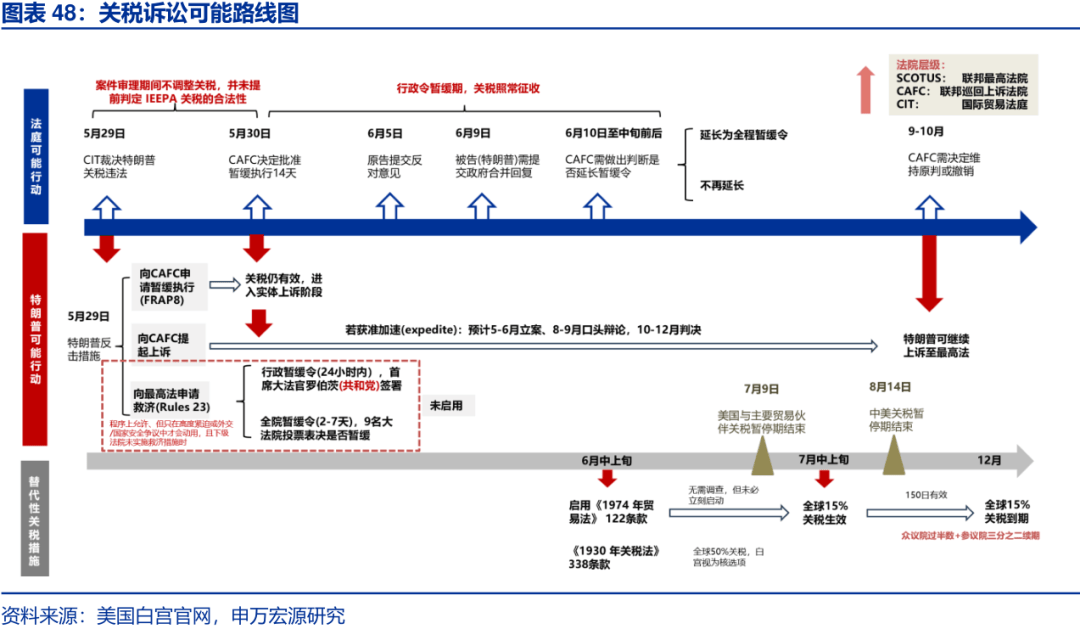

特朗普关税合法性遭遇司法挑战。5月28日,美国国际贸易法院判决特朗普IEEPA关税违法,特朗普当日向联邦上诉法院提起上诉,上诉法院5 月 29 日发出行政中止命令,暂时冻结国际贸法院的关税违法判决,当前关税在行政中止令有效期间继续征收。

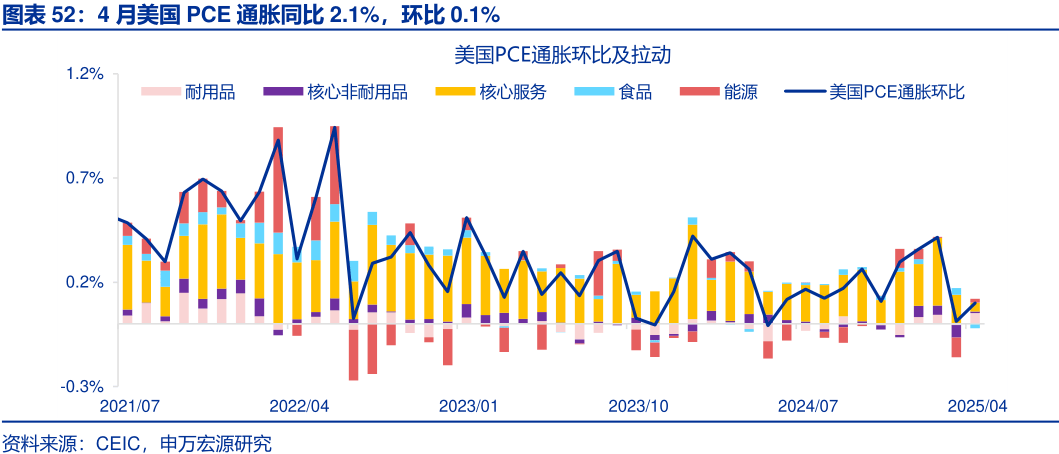

鲍威尔会见特朗普,美国4月PCE通胀符合市场预期。鲍威尔在白宫会见特朗普,讨论包括增长、就业、通胀等问题,美联储声明强调鲍威尔没有与特朗普讨论降息问题,以及美联储降息决策不受总统影响。4月美国PCE通胀同比2.1%,环比0.1%,基本符合市场预期。

风险提示

地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”

报告正文

二、海外大类资产&基本面&重要事件:特朗普关税合法性遭遇司法挑战

(一)大类资产:海外市场集体上涨,美债利率快速回落

当周,发达市场股指、新兴市场股指均多数上涨。发达市场股指,日经225、纳斯达克指数、标普500分别上涨2.2%、2.0%、1.9%,恒生指数下跌1.3%;新兴市场股指,韩国综合指数、开罗CASE30、胡志明指数数分别上涨4.1%、2.3%和1.4%,伊斯坦布尔证交所全国30指数、泰国SET指数分别下跌3.2%、2.3%。

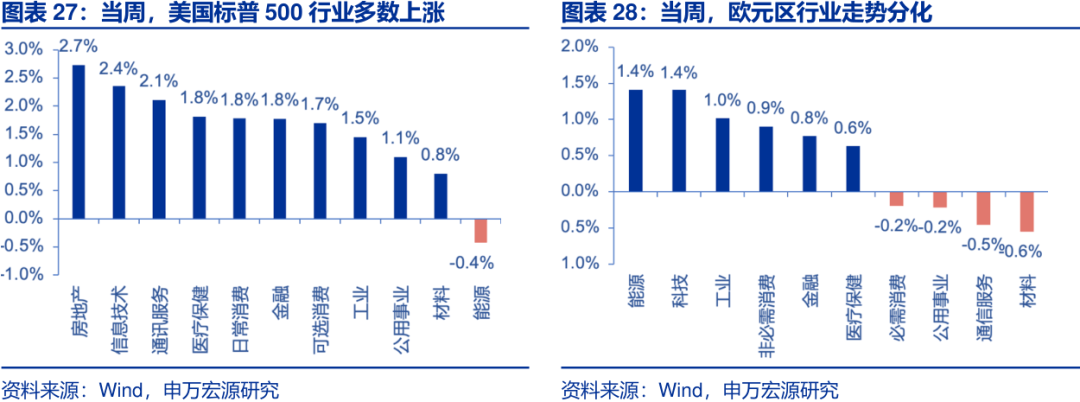

当周,美国标普500行业多数上涨。房地产、信息技术、通讯服务分别上涨2.7%、2.4%和2.1%,能源下跌0.4%;欧元区行业走势分化,能源、科技分别上涨1.4%和1.4%,材料、通信服务分别下跌0.6%和0.5%。

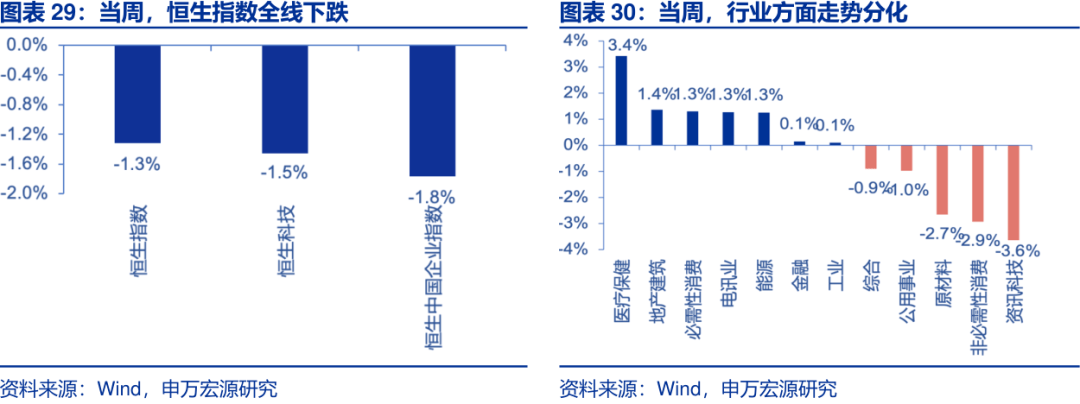

当周,恒生指数全线下跌,行业方面走势分化。恒生指数、恒生科技、恒生中国企业指数分别下跌1.3%、1.5%和1.8%。行业方面,医疗保健、地产建筑分别上涨3.4%和1.4%,资讯科技、非必需性消费、原材料分别跌3.6%、2.9%和2.7%。

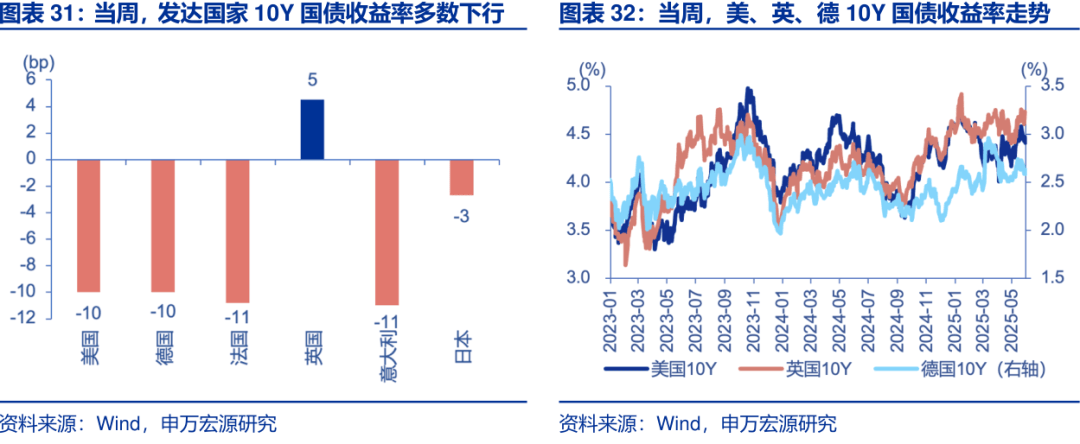

当周,发达国家10年期国债收益率多数下行。美国10年期国债收益率下行10bp至4.41%,德国10年期国债收益率下行10bp至2.59%,法国10年期国债收益下行11bp至3.16%,英国10年期国债收益率上行5bp至4.73%,意大利10年期国债收益率下行11bp至3.48%,日本10年期国债收益率下行3bp至1.53%。

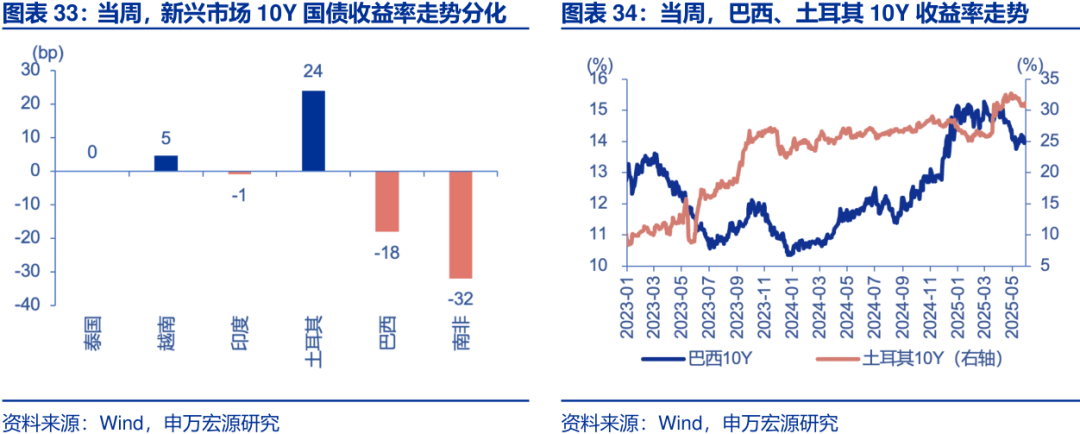

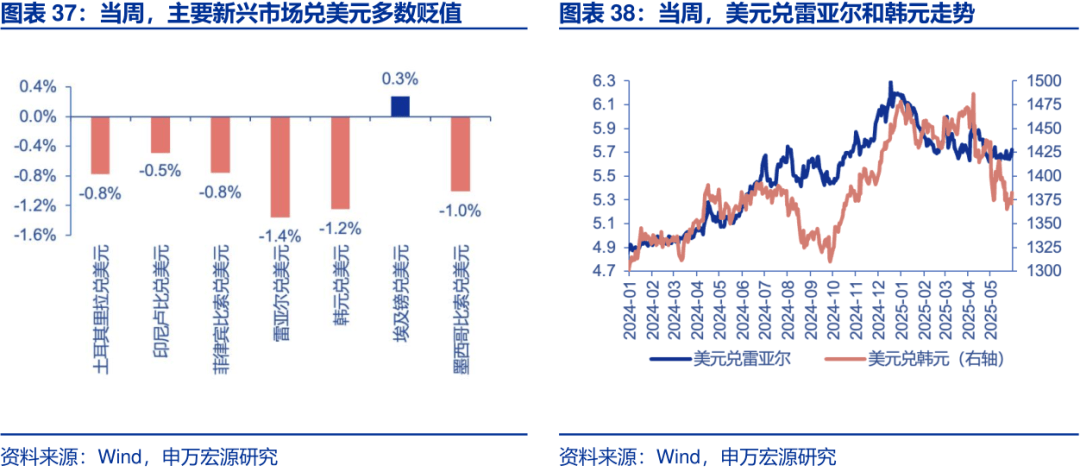

当周,新兴市场10年期国债收益率走势分化。泰国持平前值2.09%,越南上行5bp至3.22%,印度下行1bp至6.20%,土耳其上行24bp至31.21%,巴西下行18bp至13.99%,南非下行32bp至10.14%。

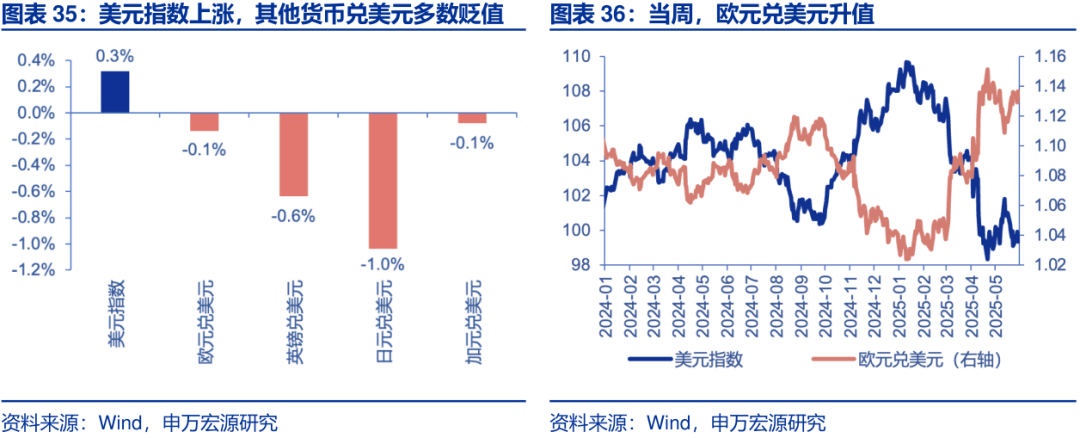

当周,美元指数上涨,其他货币兑美元多数贬值。美元指数上涨0.3%至99.44,欧元兑美元贬值0.1%,英镑兑美元贬值0.6%,日元兑美元贬值1.0%,加元兑美元贬值0.1%。主要新兴市场货币兑美元多数贬值,墨西哥比索兑美元贬值1.0%,巴西雷亚尔兑美元贬值1.4%,印尼卢比兑美元贬值0.5%。

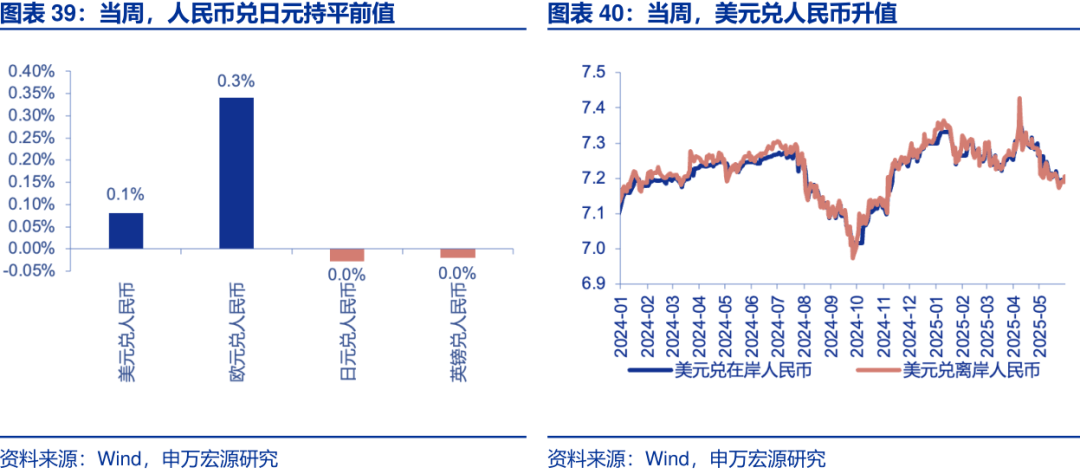

当周,人民币兑美元贬值、兑日元持平前值。美元兑在岸、离岸人民币汇率分别为7.1953和7.2065,日元兑人民币持平前值,欧元对人民币升值0.3%,英镑兑人民币持平前值。

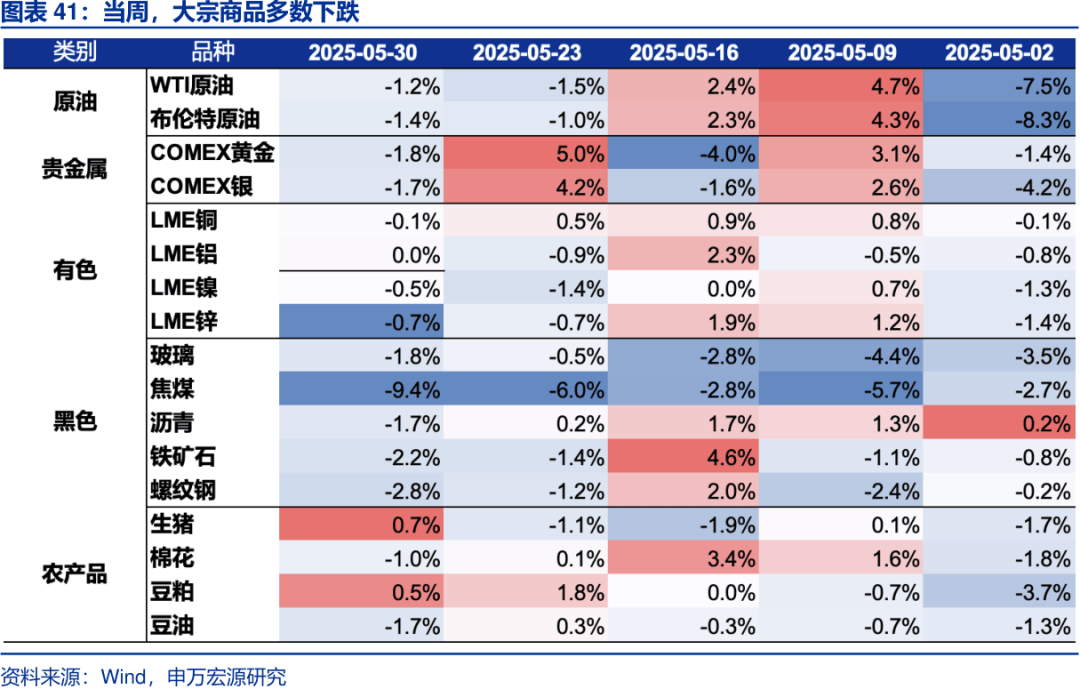

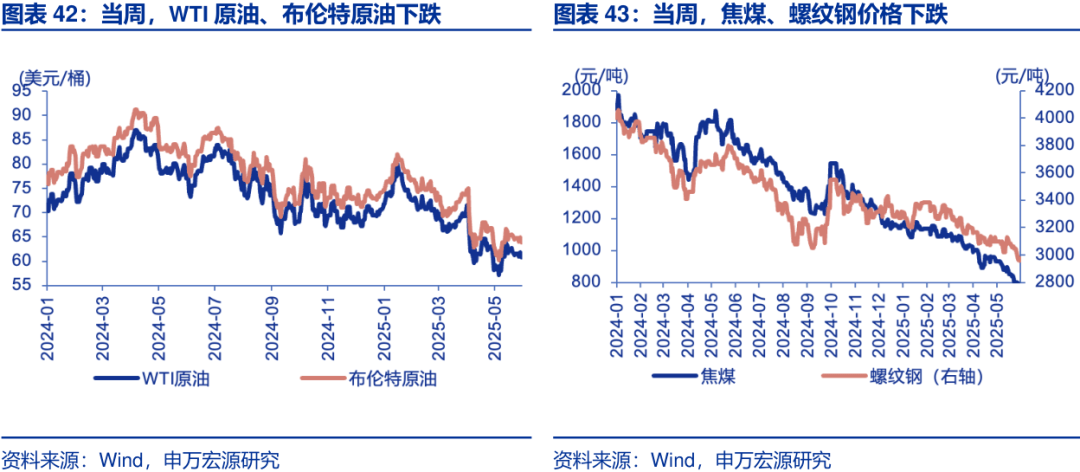

当周,大宗商品多数下跌。WTI原油下跌1.2%至60.8美元/桶,布油下跌1.4%至63.9美元/桶;焦煤下跌9.4%至726元/吨,螺纹钢下跌2.8%至2961元/吨。

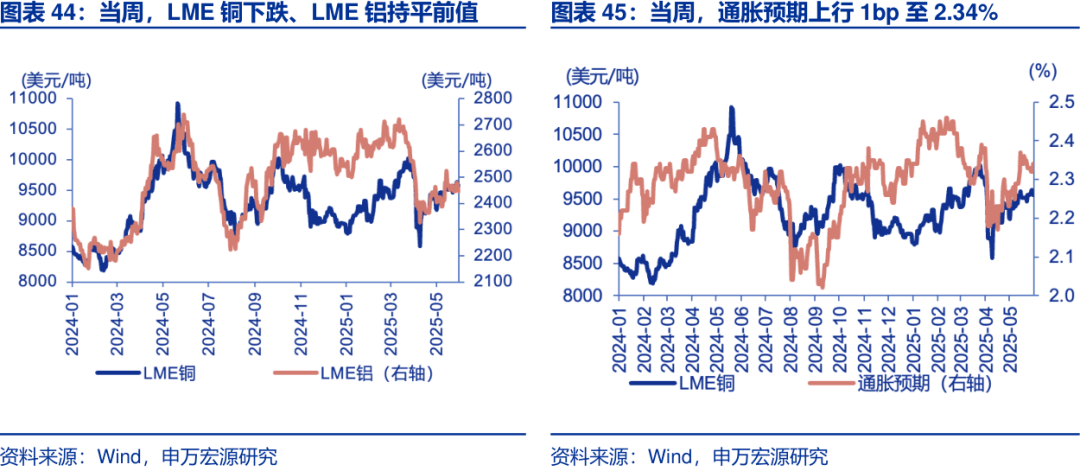

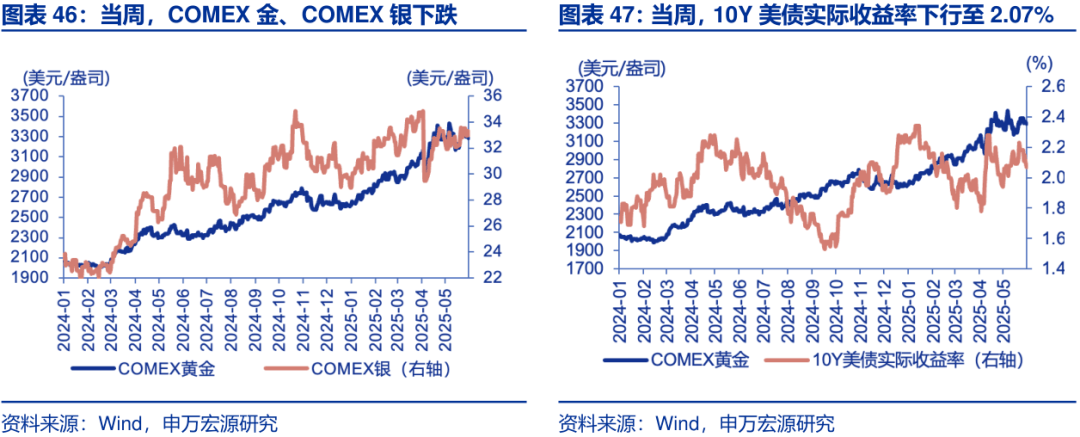

当周,贵金属、有色多数下跌。LME铜下跌0.1%至9560美元/吨,LME铝持平前值2448美元/吨;通胀预期上行1bp至2.34%,COMEX黄金下跌1.8%至3289.4美元/盎司,COMEX银下跌1.7%至33.0美元/盎司;10Y美债实际收益率下行11bp至2.07%。

(二)特朗普关税合法性遭遇司法挑战

5月28日,美国国际贸易法院下达判决意见,三名法官认定,总统在IEEPA下无权单方面对全部进口商品加征关税,认为该做法侵犯了宪法赋予国会的贸易立法权。判决特朗普基于IEEPA加征关税违法并废止,并对海关与边境保护局下达永久禁令。

特朗普当日向联邦上诉法院提起上诉。美国联邦巡回上诉法院(CAFC)5 月 29 日发出行政中止命令,暂时冻结国际贸易法庭(CIT)的特朗普关税违法判决,当前关税在整个上诉期间继续征收。原告需 6 月 5 日提交反对意见,被告(特朗普政府)需6 月 9 日提交政府合并回复,6月12日左右,联邦上诉法院需决定是否延长暂缓命令。

(三)美联储:鲍威尔会见特朗普

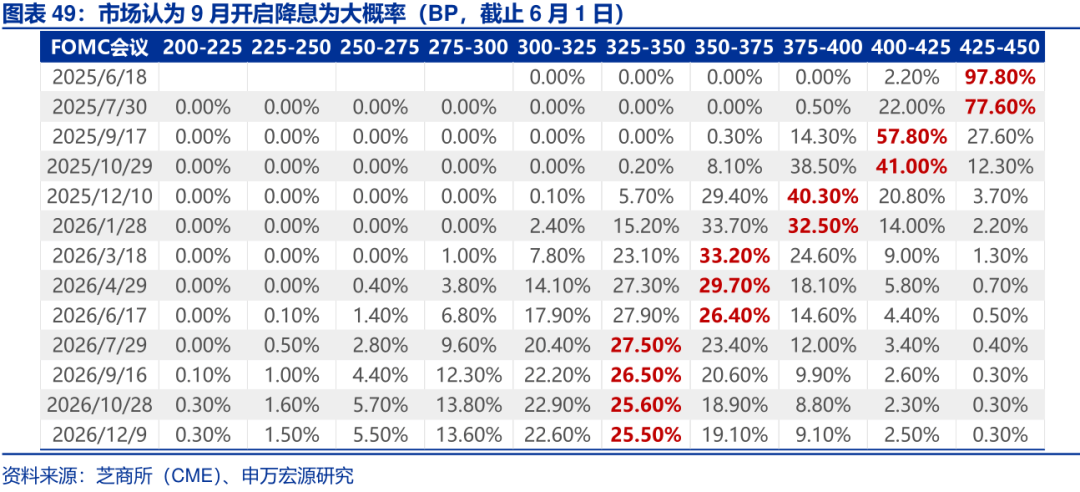

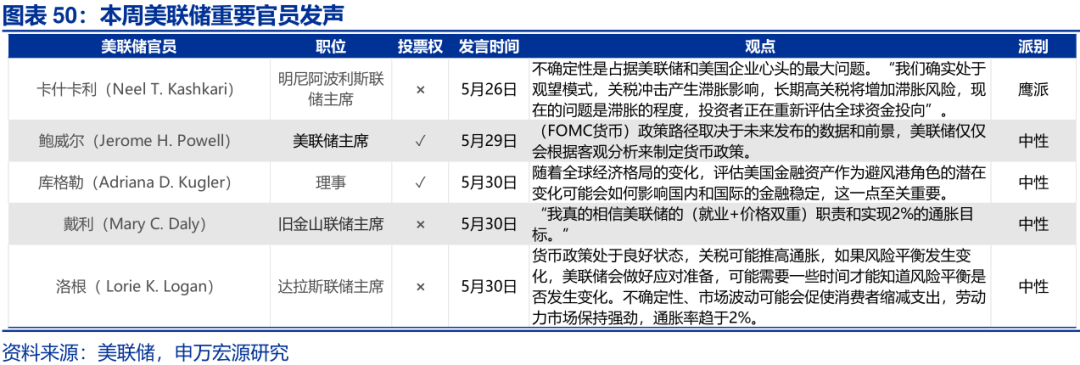

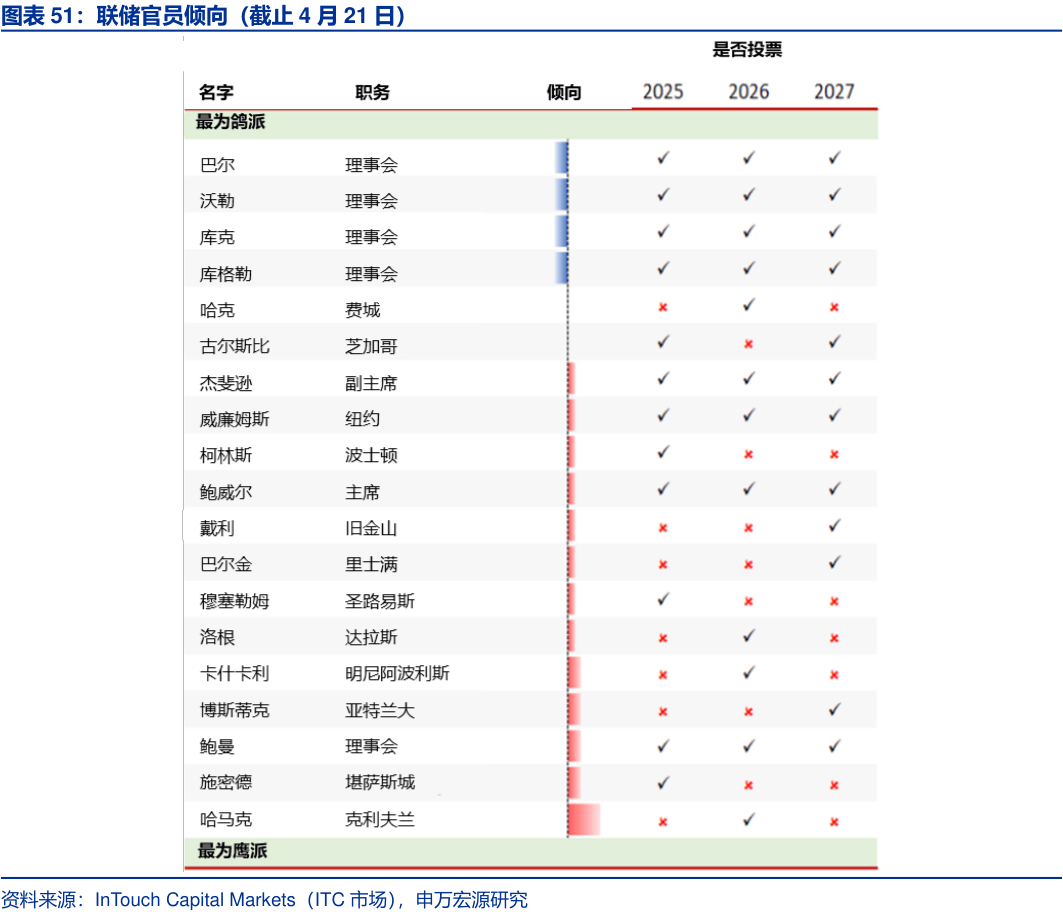

近期,鲍威尔应特朗普邀请,在白宫会见特朗普,讨论包括增长、就业、通胀等问题,美联储声明强调鲍威尔没有与特朗普讨论降息问题,以及美联储降息决策不受总统影响。从数据来看,当前市场仍然预期联储将于9月开启降息,年内降息2次。

(四)通胀:美国4月PCE通胀符合市场预期

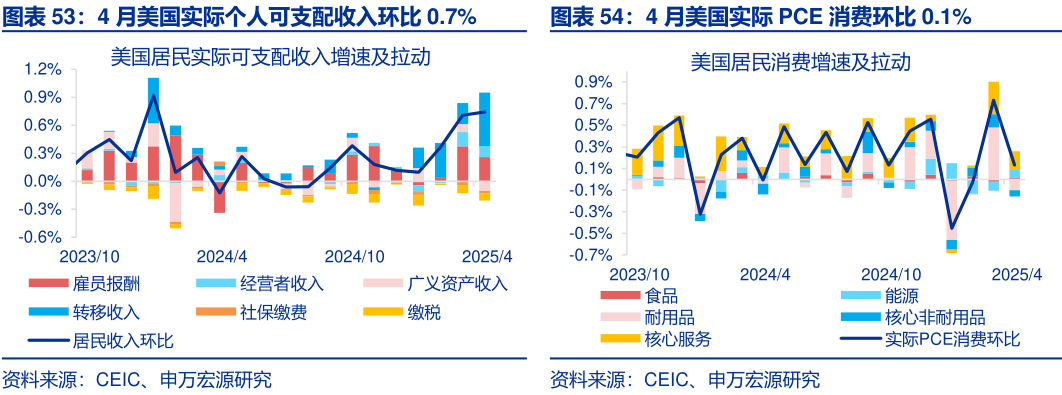

4月美国PCE通胀同比2.1%,环比0.1%,核心PCE通胀同比2.5%,环比0.1%,基本符合市场预期。4月美国CPI、PPI均略弱于市场预期,因此核心PCE同比在4月的继续回落在市场预期之内,核心是未来几月关税推升美国通胀的幅度。消费方面,4月美国实际PCE消费环比0.1%,前值0.7%,但实际个人可支配收入环比仍高达0.7%,意味着美国居民消费意愿下滑。

(五)失业金:美国持续申领失业金人数略高于预期

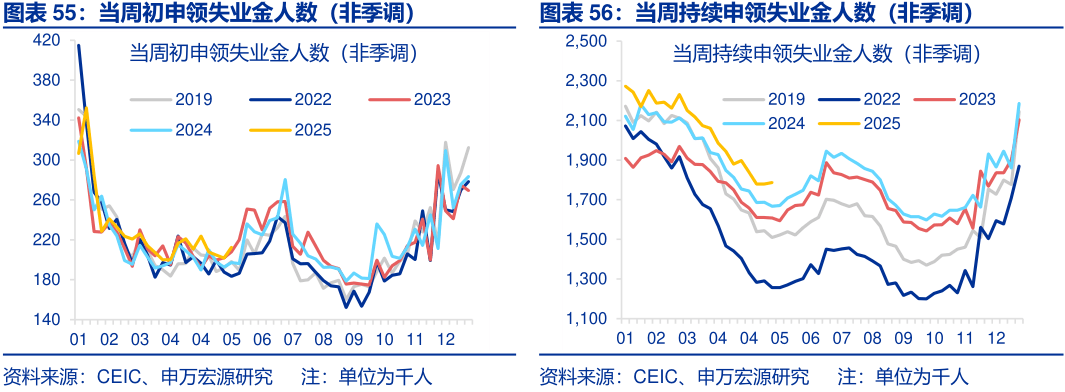

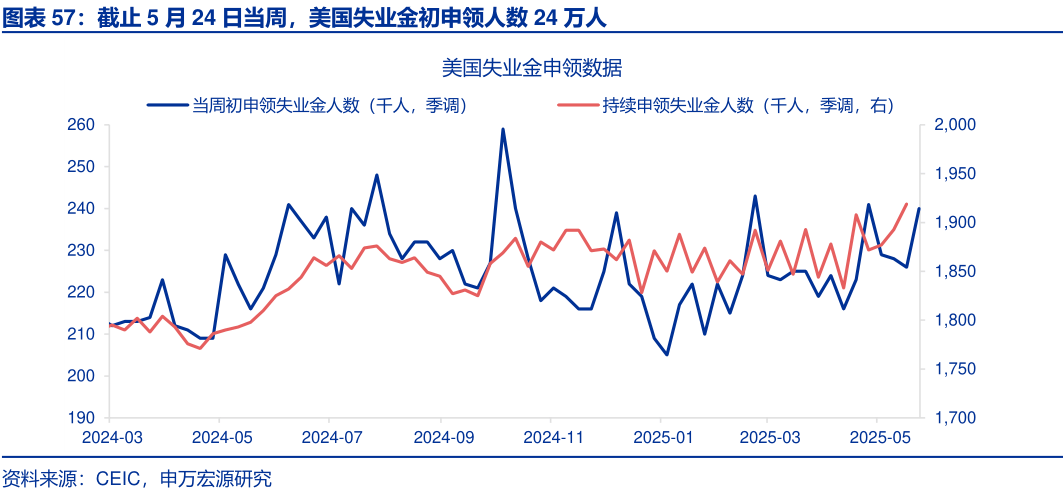

截止5月24日当周,美国失业金初申领人数24万人,略低于市场预期。截止5月10日当周,美国持续申领失业金人数191.9万人,高于市场预期(189.3万人),后者可能对应美国失业率存在小幅上行空间。

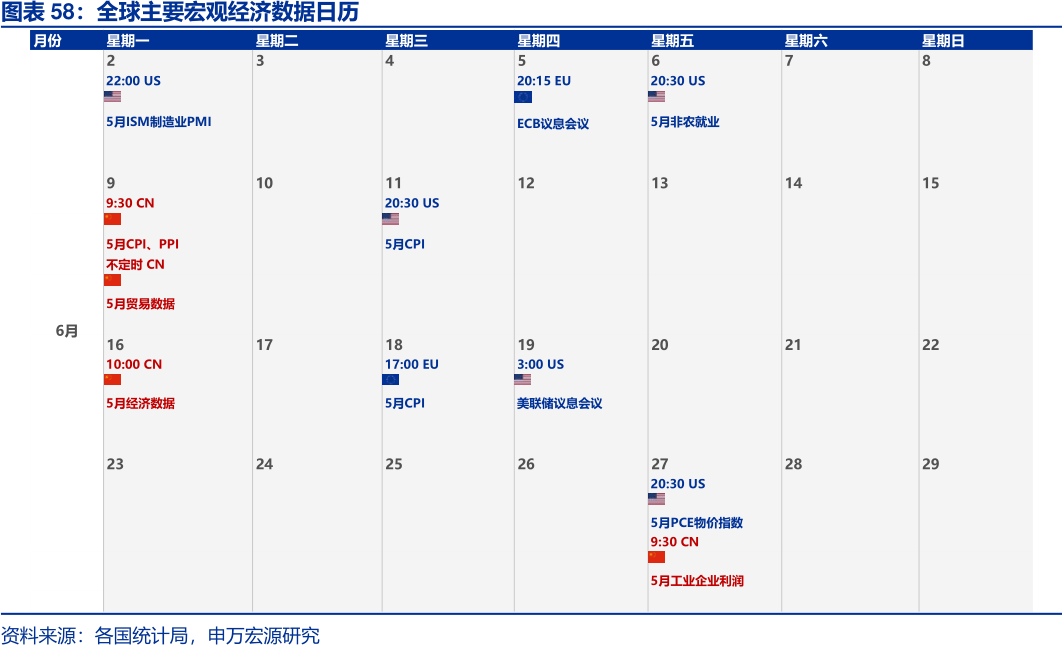

三、全球宏观日历:关注美国非农就业

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

来源:券商研报精选