ETF复盘0821-沪指收盘达3771点续创近十年新高;《价格法修正草案》落地,公用事业ETF(560190)受其影响收涨1.62%

一、市场行情回顾

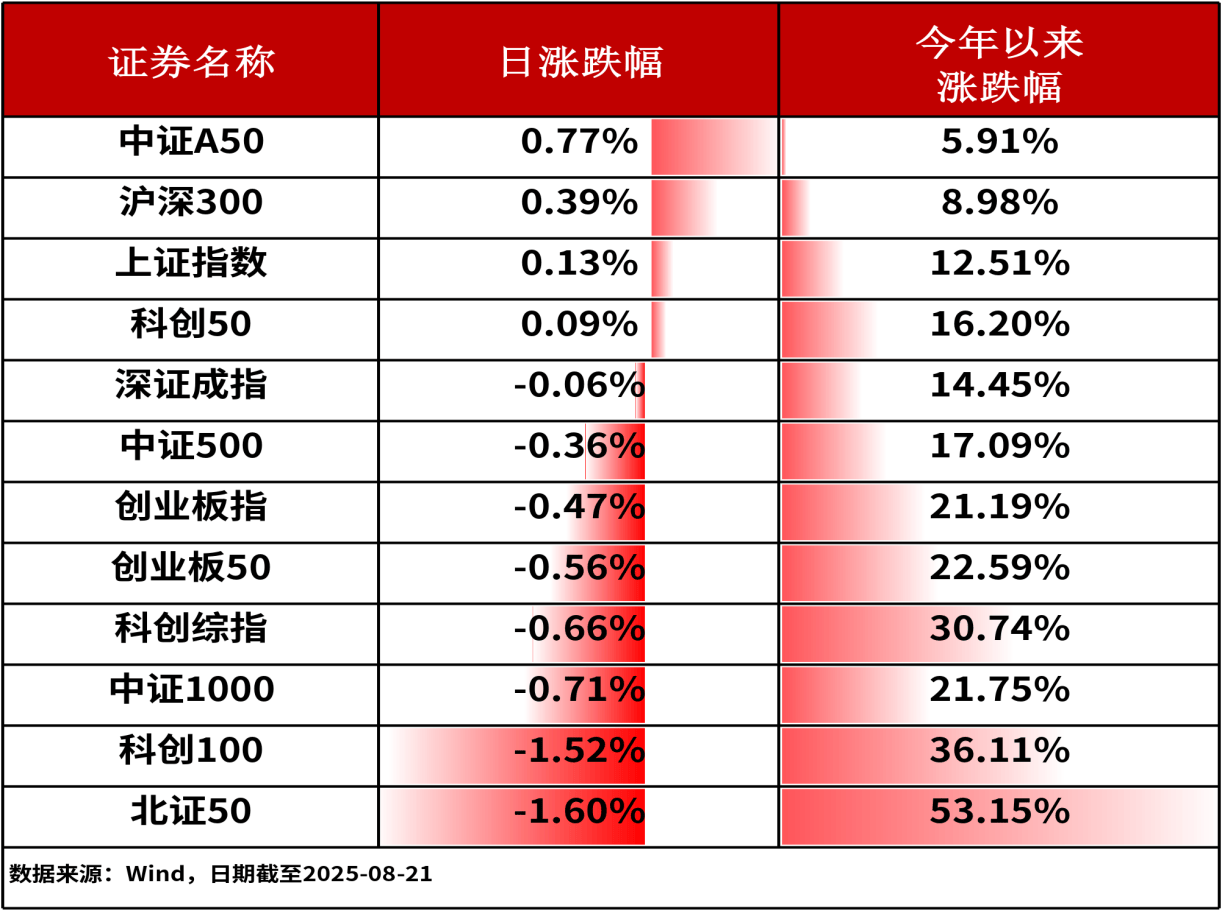

08月21日,A股三大股指表现分化,上证指数小幅上涨0.13%,深证成指微跌0.06%,创业板指下跌0.47%,市场整体呈现窄幅波动。主流宽基指数中,中证A50上涨0.77%,涨幅相对居前。全市场共有2,100余只股票上涨。

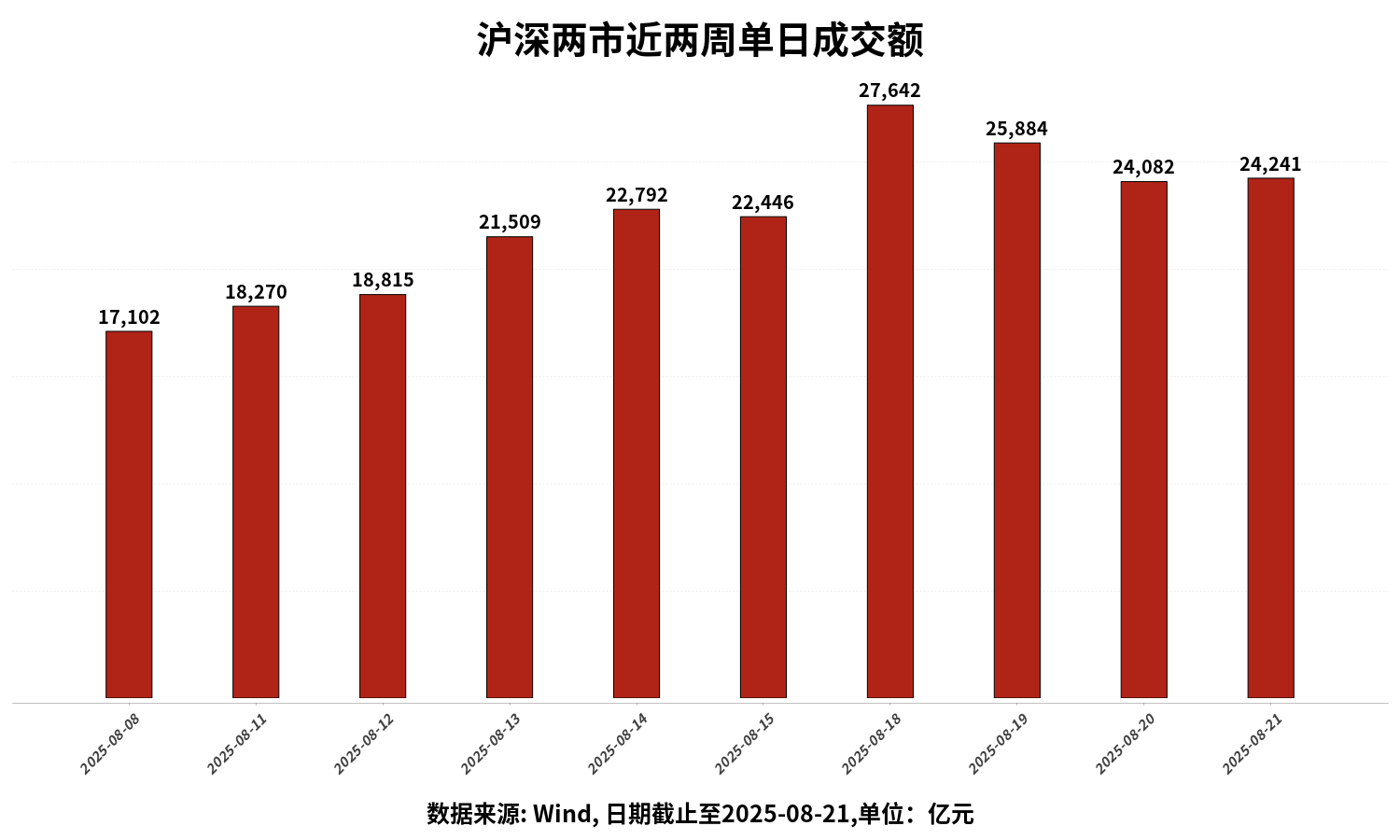

沪深两市成交额为24241亿元人民币,相较上个交易日小幅增量。

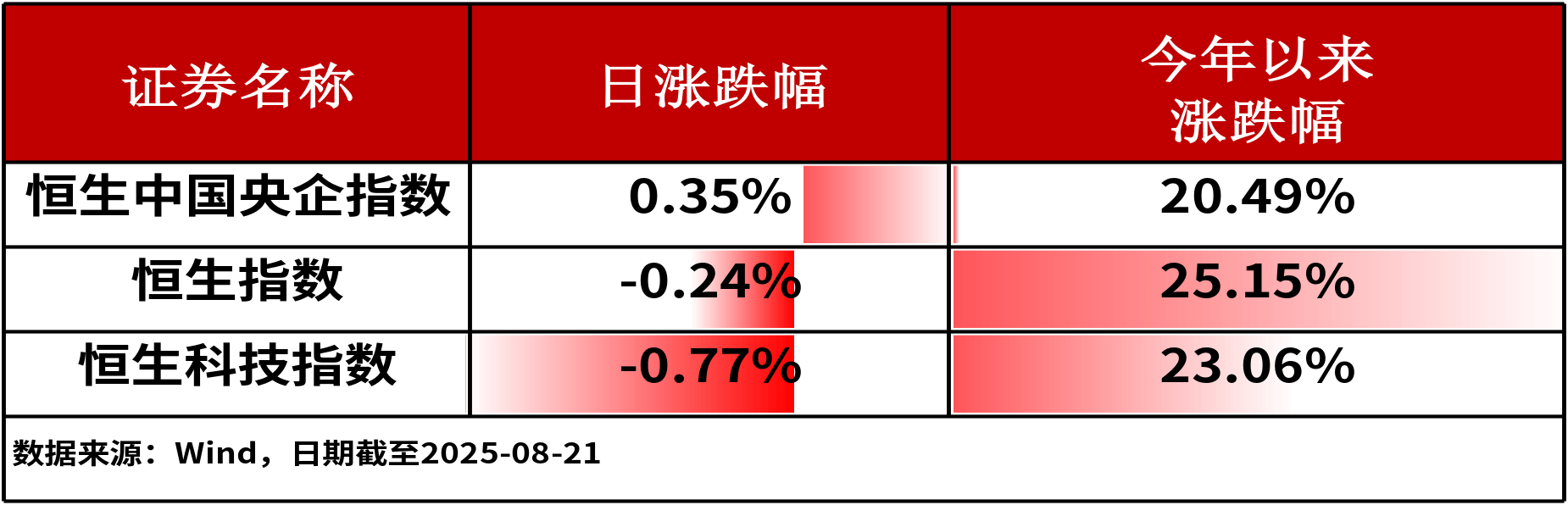

8月21日,港股三大股指涨跌不一。其中,恒生中国央企指数上涨0.35%,涨幅相对居前。

行业板块方面,农林牧渔(1.50%)、石油石化(1.39%)和美容护理(0.98%)板块涨幅居前,机械设备(-1.08%)、电气设备(-0.98%)和综合(-0.73%)板块跌幅居前。

二、今日热点追踪

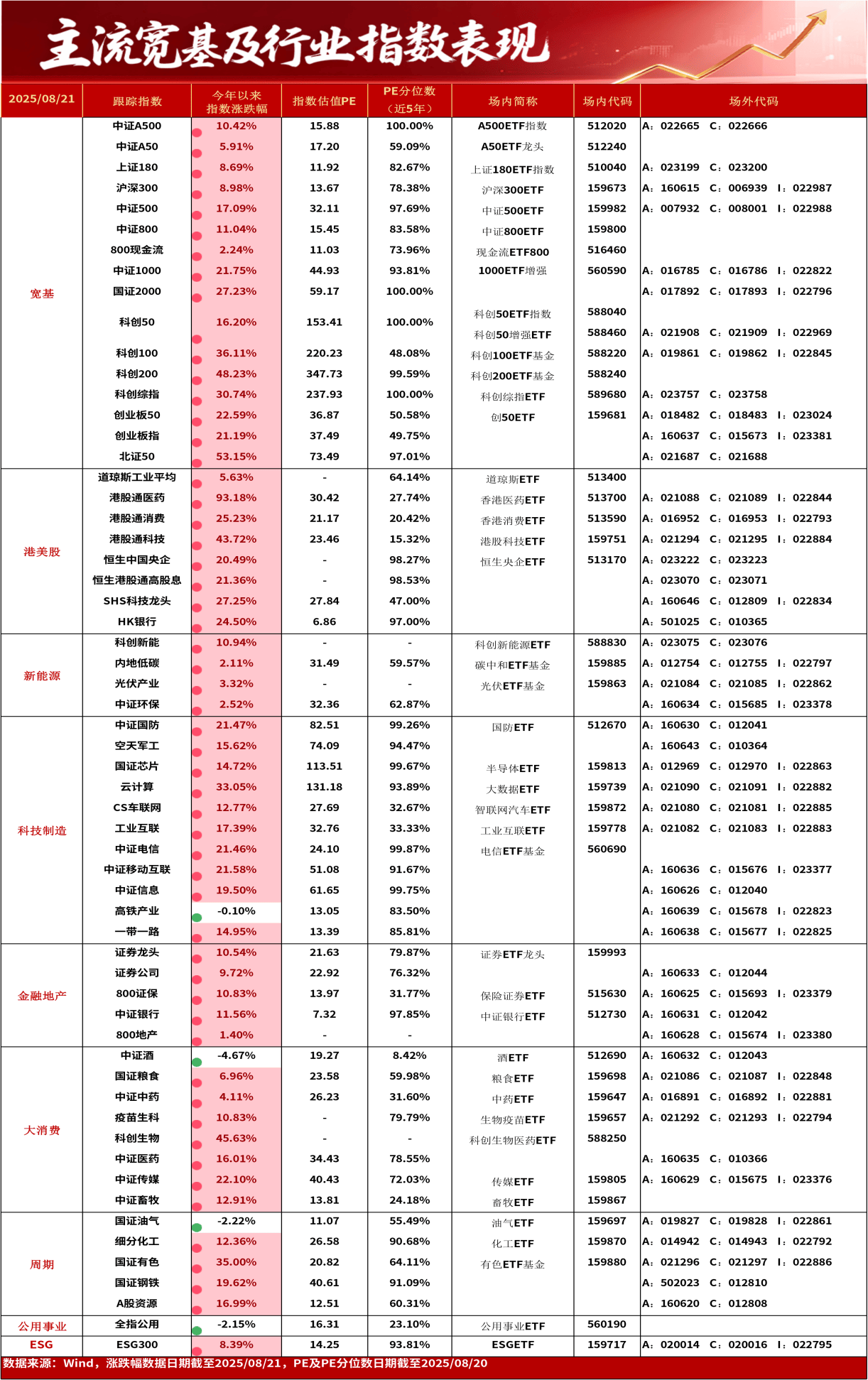

公用事业

消息面上,《价格法修正草案》落地,明确破除 “亏损-补贴”循环。燃气、电力市场化定价进入“实施期”,2025年补贴/调价政策集中落地,业绩与估值双升。

券商研究方面,东吴证券指出,各地新能源136号文出台,新能源项目收益率明确,增量竞价开启,市场化引导新能源投资回归真实需求。建议关注优质绿电运营商与优质海风具备α。新能源全面入市,进一步推动电力交易机制完善,辅助服务市场、容量补偿机制、成本补偿机制等加速落地,挖掘火电多元价值。

公用事业ETF(560190)

化工

消息面上,化工板块今日资金大幅涌入,规模最大的化工ETF(159870)盘中净申购12.3亿份,最新规模达65亿元,最新份额达100亿份。

券商研究方面,德邦证券指出,化工反内卷可能存在的两种路径:主动与被动。主动型为行业自律助力长期发展。在行业自律机制建设过程中,由于个体成本差异与市场份额分歧等因素,企业协同效果仍待加强。在本轮反内卷政策大背景下,行业协会与国家层面有望进一步发挥作用,引导行业自律共识与协同信心强化。这类子行业普遍具备高集中度、高开工率、低盈利水平等特征。符合相关特征的涤纶长丝、聚酯瓶片、氨纶、聚氨酯、三氯蔗糖、味精/氨基酸、有机硅、草铵膦等领域有望率先通过行业自律实现反内卷,推动行业高质量发展。被动型为政策驱动行业格局改善。除行业自律外,政策端的调控亦是化工行业破除内卷与优化竞争格局的关键路径之一。基于历史供给侧改革经验,政策框架或以“存量优化+增量严控”双轨机制下进行。无论针对存量还是增量,实施“一刀切”政策的可能性都较低,更现实的路径是通过技术升级、装置改造与产能置换等手段,促使成本曲线尾部的中小企业主动退出,最终实现从劣能出清到龙头溢价的格局升级。政策敏感型行业的龙头企业具备较强的底部配置价值。

行业板块相关产品:化工ETF(159870),场外联接A(014942),联接C(014943),联接I(022792)

风险提示:以上观点仅供参考,以上行业及个股仅供示例,不构成实际投资建议,不代表组合持仓。指数涨跌幅不代表基金涨跌幅。基金产品存在收益波动风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。中国证监会对本基金募集的注册,并不表明其对本基金的价值和收益作出实质性判断或保证,也不表明投资于本基金没有风险。过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成本基金业绩表现的保证。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。我国基金运作时间较短,不能反映股市发展的所有阶段。基金有风险,投资须谨慎。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。