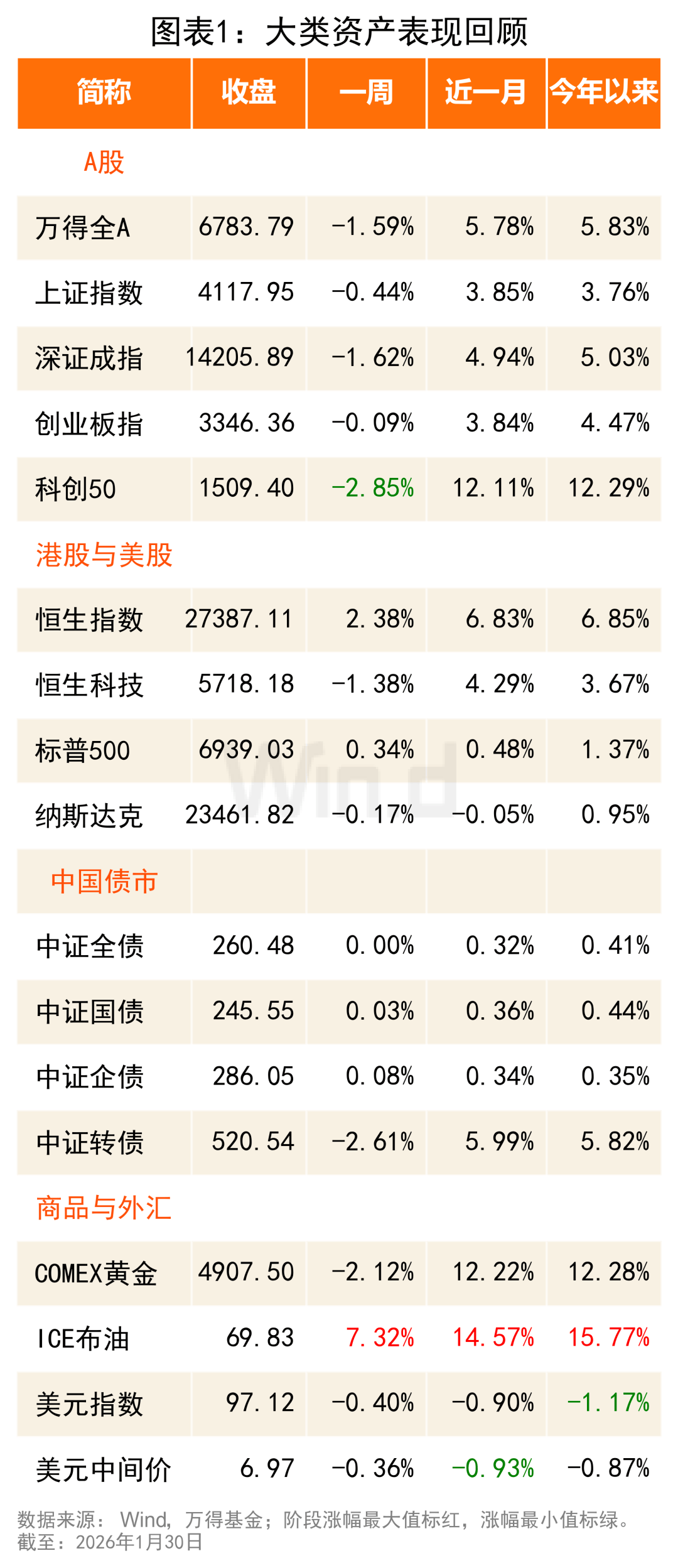

机构研究周报:风格转换成长“轮休”,黄金短空长多

【摘要】浙商证券廖静池称,展望后市,科技成长板块在经历三周的强势期之后,“跟随”权重指数节奏进入高位震荡整理。招商银行陈峤认为,短期黄金回调动能仍在累积,中长期看,黄金基本面逻辑稳固,牛市趋势未改。

一、焦点锐评

1.黄金、白银史诗级暴跌

1月30日,在亚市早盘传出特朗普将提名凯文·沃什任美联储主席的消息后贵金属即转跌,现货白银价格一度暴跌36%,创出历史最大日内跌幅;现货黄金价格一度下跌超过12%,盘中跌穿每盎司4700美元,遭遇40年来单日最大跌幅。沃什在美联储任职期间一贯对通胀保持警惕,经常支持更高利率。但去年他转而呼应特朗普观点。

【解读】招商银行陈峤分析称,短期看,在本月极端单边行情落地后,市场回调动能仍在累积,后续调整走势或进一步延续,建议交易型投资者保持警惕,防范市场波动风险。中长期看,黄金基本面逻辑稳固,牛市趋势未改。当下市场更多聚焦于美元信用重塑与全球秩序重构,与1970-1974年布雷顿森林体系瓦解时的黄金牛市更为类似。

二、权益市场

1.富国基金:从“结构牛”走向“全面牛”

富国基金马全胜指出,2026年国内资产配置有三大核心逻辑:弱美元与全球信用扩张使人民币资产受益,国内低利率与资产配置荒让权益资产迎接“渗出来”的钱,“十五五”开局与政策托举下全年通胀斜率影响市场高度。盈利驱动加风险改善,A股有望再上台阶,行业配置可关注科技产业趋势、制造业出海、顺周期补涨及资本市场改革红利等线索。

2.浙商证券:风格转换成长“轮休”

浙商证券廖静池称,展望后市,科技成长板块在经历三周的强势期之后,“跟随”权重指数节奏进入高位震荡整理;而近期最强势的有色资源板块,也在全球资源品宽幅震荡的背景下出现双向波动。去年12月中旬提前启动的春季攻势、科技成长和资源板块连续上涨的“快车道”已经告一段落,市场在马年春节之前大概率会进入偏强震荡的格局。

3.中金点睛:居民入市意愿仍弱

中金点睛周彭等表示,存款搬家≠净增量资金,居民可配置资金增速与股市涨跌相关性弱,决定变量是入市意愿,而入市意愿与收入预期高度同步;基准情景2026年居民新增入市资金体量或与2025年持平,高净值及保险资金支撑力度趋降,若收入预期随后企稳,增速方可温和回升。

三、行业研究

1.华泰证券:地产进入“政策+小阳春”窗口期

华泰睿思陈慎等认为,近期AH地产股跑赢大盘,核心城市二手房成交环比改善、挂牌量下降,融资端“三道红线”监测放松、北京限购优化打开政策想象空间,万科68亿元债券展期成功带动信用风险缓释;2-3月政策预期与“小阳春”成交数据共振,估值修复有望延续,配置聚焦“好信用、好城市、好产品”三好房企及现金流稳健的物管龙头。

2.中欧基金:聚焦AI海外算力与储能工业金属

中欧基金指出,2026年A股呈温和慢牛,流动性与政策双支撑下结构性机会主导,仓位向盈利确定性最高的海外算力环节集中,并增配储能、电解铝、工业金属及基础化工,回避估值兑现压力大的纯主题标的,等待春季躁动后的基本面验证。

3.华夏基金:电网设备出口与特高压景气共振

华夏基金黄宗贤指出,AI数据中心令北美年增30-40GW负荷,老旧电网急需变压器与开关,中国民企凭750kV降维技术及成本优势加速出海;同时国网“十五五”4万亿投资明确7%年化增速,特高压与配网数字化订单能见度高,高压开关格局优于变压器,需求周期与原料价格波动为主要风险。

四、宏观与固收

1.国信证券:转债估值极化下紧盯权益走向

国信证券王艺熹等指出,转债各平价溢价率已触历史满分位,极致定价依赖权益走向,若沪指突破4200点机构资金接力,建议加仓低估值成长转债(电池、智能驾驶、创新药),若震荡小盘延续则聚焦不赎回且业绩兑现的半导体设备、功率器件、化工涨价标的,若回调先行降仓,随后配置调整充分的银行、电力、生猪养殖底仓,并关注剩余1.5年内促转股动机强的正股。

2.兴业证券:沃什或难以扭转美元颓势

兴业证券段超表示,在中短期维度上,沃什的可预测性及其有迹可循的操作或在一定程度上缓解美元信用恶化的压力,但长期来看,特朗普破坏全球秩序、寻求美元及联储政策跟随其意愿变动的做法仍将损伤美元信用,叠加美国自身债务压力及其向盟友转嫁的财政成本,都将支撑全球主权信用恶化的叙事。

3.中金点睛:美联储降息时点推迟