原创 美财长曾警告,一旦中国在稀土上不配合,美国将准备提高对华关税

创始人

2026-03-21 09:59:17

0次

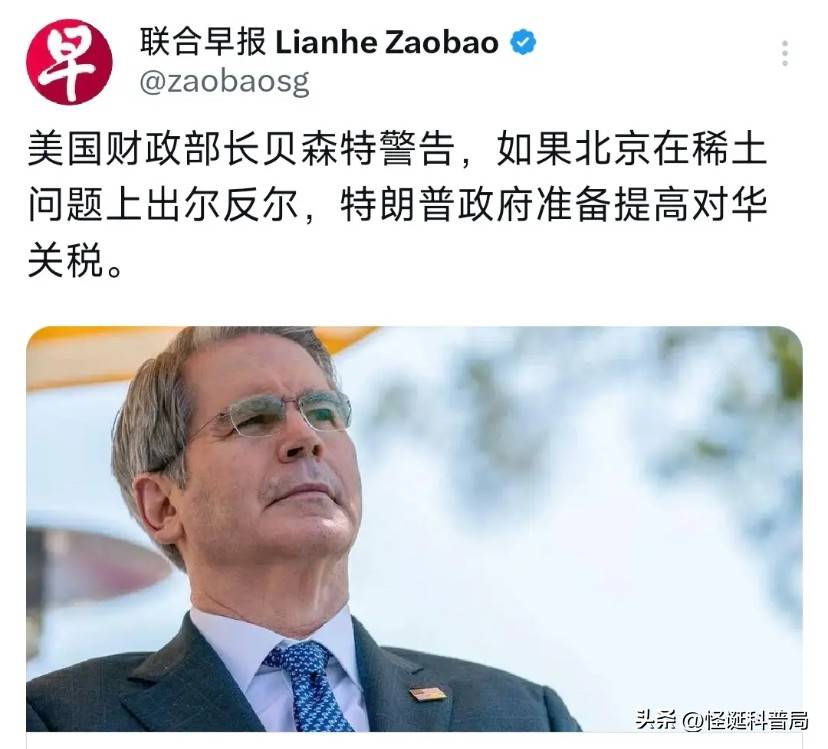

2025年10月,中国和美国代表团在马来西亚吉隆坡会面,围绕稀土出口及相关关税展开谈判。稀土的重要性不言而喻:从手机的微小电子元件到电动车,再到国防工业,无一不依赖它。尤其在磁铁和特种材料领域,稀土几乎是不可或缺的核心资源。

中国不会因任何外部威胁轻易动摇政策节奏。合作与对抗的博弈将持续,但深水区的较量远不止一项材料或一条措施那么简单。每一次会谈、每一句警告、每一步调整,都在悄然重塑全球制造业版图。谁能真正掌握产业节奏,谁才能成为下一个赢家。

下一篇:没有了

相关内容

最新资讯

等了32年终于来真的!教师工资...

这几天,教育圈里最炸锅的消息,莫过于《教师法》时隔 年的首次大修。说实话,平时各种文件看得多,但这次...

人贩子“梅姨”已落网

3月21日,记者从广州市公安局了解到,经警方不懈努力,“张维平等人拐卖儿童案”取得重大进展,犯罪嫌疑...

读书,是最方便的专注力训练

原创 :南歌子 来源:教育本色 一 有家长问:“老师,孩子坐不住、注意力不集中,报什么班能快速改...

测今日气象护家园 守国家安全助...

3月19日下午,由区委负责国家安全教育部门、区气象局、樟市中学联合主办的“测今日气象护家园 守国家安...

2025年学术之星风采展示丨秦...

为加强拔尖创新人才自主培养,激发研究生的科研积极性,发挥榜样引领作用,学校开展2025年对外经济贸易...

2026届江苏省南京市栖霞区名...

一、阅读(70分) 阅读下面的文字,完成下面小题。 材料一: 关于中国古代有没有科学的争论由来已久,...

有什么证好找工作?2026年高...

每当到了求职季或者是大家在职场中感到迷茫想要跳槽的时候,总会有许多朋友带着焦虑和期盼来问这样一个问题...

获奖漫画家竟是性侵未成年惯犯!...

·受害者自画像。(日本《朝日新闻》官网)作者:刘潇夜幕降临,华灯初上。日本札幌的街头巷尾弥漫着一股浓...

闲置五年铁路焕新“上岗” 枝江...

3月17日,枝江市杨家垱铁路枢纽起重车长臂灵活装载煤炭集装箱。这片热闹的枢纽,前身是闲置五年的湖北化...

现货黄金价格跌破4500美元,...

现货黄金价格跌破4500美元,创43年最大单周跌幅。 Wind数据显示,3月20日,现货黄金(伦敦...