逐渐边缘的主观多头

上周末,公募基金行业迎来了一份分量极重的文件——《基金管理公司绩效考核管理指引(征求意见稿)》。

临近年末,“钱怎么分”本就是触动打工人神经的敏感话题,再加上这份文件里一些非常具体的规定,瞬间引发了整个行业的讨论。

其中,杀伤力最大的一条是,明确规定基金经理“过去三年产品业绩低于业绩比较基准超过10%且基金利润率为负的,其绩效薪酬应当较上一年明显下降,降幅不得少于30%”。

这条“降薪标准”的打击面有多广?

根据《财经杂志》的统计,仅以2023年以来的三年时间为考量,公募有近千名主动权益基金经理业绩跑输基准超过10%,其中不乏张坤、葛兰、赵诣、刘格菘、刘彦春、胡昕炜等一批规模较大、名声较响的公募主观多头大将[1]。

因此,《征求意见稿》一出,公募基金也再度陷入投研人才流失的担忧之中。毕竟外面还有一个能收“2%管理费+20%业绩报酬”的私募场子,“公转私”过去二十年里,也都是一条熙熙攘攘的变现之道。

然而,放在2025年,这样的思维定式似乎正在经受财富管理行业的残酷洗礼。

最核心的变量,自然是量化私募。

从十年前的“另类配置”变成了如今高净值人群的“核心底仓”,量化在过去三年走到了真正的舞台中央,甚至在这个主观私募们一度认为自己可以扬眉吐气的2025年,渠道上最好卖还是量化额度。

于是现状就变成了:在公募,人们在意的还是你能不能跟上指数,甚至还给“三年跑输10%”的容错空间;但到了私募,客户关心的都是你能不能跑赢指数增强,否则赚钱了也一样难募资。

再直白一点,如果公募基金经理因为三年业绩达不到要求需要降薪而决定离职的话,去私募不仅赚不到快钱,还会被更快地抛弃。

主观赚钱不赚吆喝

2025年对于主观多头私募来说,是可以喘息也依然惆怅的一年。

喘息是市场终于活过来了。今年以来,沪深300指数涨了16%,恒生指数涨了26%,虽然走得曲折颠簸,但至少人们的情绪走出了低谷,尤其是对泛人民币资产的兴趣也明显回升。

惆怅是业绩和情绪的好转并没有大规模有效地转换成主观多头们的净申购份额,无论是银行私行的一线理财师,还是手握资金的合格投资者,更多的目光仍然聚焦在量化私募的产品上。

业绩当然是一个很重要也很直观的维度——今年这种结构行情,放在以前是主观多头容易做出超额的环境,然而这一次,主观的确有超额,超额又实在不够香。

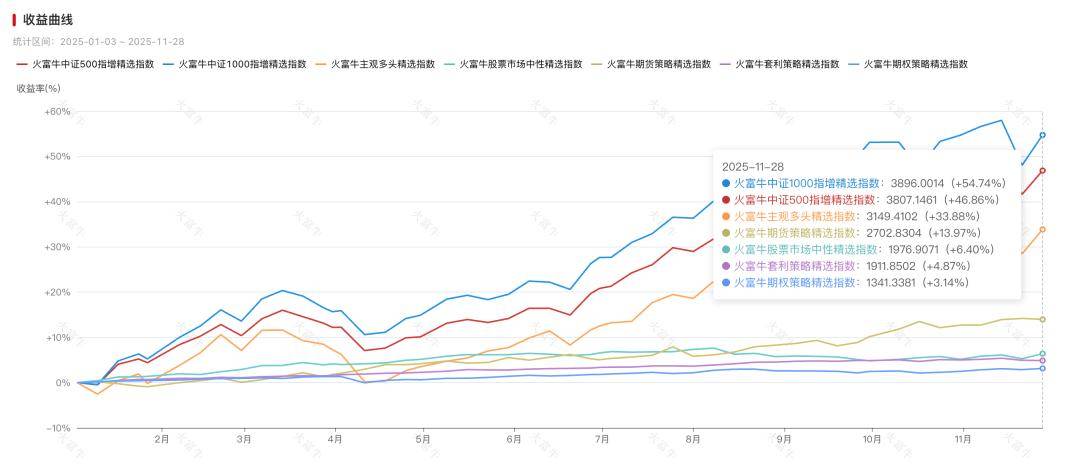

根据火富牛统计的私募策略数据,今年以来主观多头精选指数上涨33.88%,单独拉出来看其实还可以,但和量化一比又显得没有性价比:

私募中证1000指增精选指数上涨了54.74%,中证500指增精选指数上涨了46.86%,在自己应该更擅长的行情里,主观多头整体上还是输给量化私募。

数据火富牛

如果我们能够抛去一些情绪化的标签,比如不去粗暴归因主观多头就是菜、量化就是割韭菜;也尽量避免做一些先入为主的价值判断,比如选股赚的钱就是更好,交易赚的钱就是更坏,以中观的角度来看待主观多头在今年这个牛市里的困境,或许更本质的问题是:

财富管理行业的口味彻底变了。

过去一年,在与不少家办、投顾和理财师交流后,我发现一个明显的共性:在经历了这些年的大风大浪之后,仍然还能活在牌桌上的人,对业绩的稳定性有了前所未有的要求,而量化私募卡准的正是“稳定性”这个生态位。

实际上主观和量化的深层差异,是两种完全不同的叙事。

以十年为维度,主观多头讲的始终是同一个“均值回归”的故事——你需要忍耐,等待价值发现;而量化强调的是“迭代”,讲的是一个“适者生存、优胜劣汰”的故事。

这一点从策略的变迁里就能略窥一二。

2015年量化私募圈流行线性多因子模型,但股灾后逐渐转向稳定性更强的高频量价策略,以周为维度提供超额收益的体验,使量化在2019年后发展成主流私募策略之一。

此后随着行业规模的扩大,高频策略容量实在有限,以幻方为代表的头部机构又开始将机器学习引入研发,推动量化从传统的线性模型转向了深度学习时代的非线性模型。

2024年年初微盘股崩盘,量化私募在流动性危机下出现了集体大面积浮亏,主观多头们原以为看到了一鲸落万物生的希望。

但一个月之后,这场量化危机里的“机遇”部分还是落到了量化自己的身上——风暴之后,量化甚至证明了自己比主观更快的回撤修复能力,并进一步迭代了风控模型。

这种进化能力,甚至不仅体现在策略研发的内功里,也外化为量化私募在产品供给上的赢家通吃。

相比主观多头主要依靠“股票多头”单一的产品形态,量化私募的确说不清楚收益具体来自于哪个股票,但是它们天生具备把 alpha 、 beta 和杠杆拆开来,再进行自由组合的技术能力和平台特性。

过去几年,量化私募行业也逐渐构建出一套从低风险到高风险、从单一策略到多资产多策略的丰富产品供给。无论客户是什么风险偏好,总能像搭乐高一样,给出一个适配的方案。

这让主观多头面临着一个严峻的拷问:

换位思考,作为一个投资者,如果同样要付管理费,要被抽走业绩报酬,你愿意买一个“一辈子只打20个孔”的基金经理,还是买一个“每一天都是 DAY ONE ”的研发团队?

出路或在负债端

前段时间,雪球创始人方三文和雪球上人气最高的用户段永平做了一个访谈。段永平有一个非常“巴菲特”的输出:“我一般跟大家讲,我就三只股票:苹果、腾讯、茅台,差不多真是这样[3]。”

这听起来云淡风轻,但如果用这三只票等权构建一个组合,2025年至今的收益率约为16%。

这个收益不算差,但如果段永平管的是代销渠道募来的“客户资金”,那么今年他大概率会过得非常焦灼——需要频繁解释为什么要买七姐妹里表现很菜的苹果,为什么要死守茅台不换仓,然后被贴上老登经理的标签,被小登卖方diss,被中登客户赎回。

但钱是段永平自己的,这是他相比其他基金经理最能做好“中国巴菲特”的地方——负债端的久期足以匹配他的投资策略。

目前市场大部分私募产品锁定期在三个月到一年,每个月有开放日,这种流动性设置基本上也刻画出了私募客户的平均耐心程度。而主观多头信仰的“价值发现”与“均值回归”,虽然在理论维度十分优美,但在时间维度却极其残酷——均值回归的周期通常以三五年计。

所以,对于所有坚持价值投资的基金经理来说,问题在于错误的负债结构上,做不出巴菲特式的投资。

不论公募还是私募,只要还要“募资”,尤其是通过代销渠道募资,就绕不开负债久期太短的沉疴。

何况过去十几年,中国私募的壮大本质上是渠道的胜利。“进入了招行或中信白名单”这么一句话,曾经就是规模上台阶的魔法。

然而,财富管理的本质是服务业。产业链越长,中间环节越多,越需要讲究品控,而不是非标准的手工打磨。

毕竟代销机构卖出去的规模越大,遇到回撤后,面临的售后维护成本也越高。

主观看上去好解释,“XX 公司目前遇到了 XX 困境,但这都是短期问题,长期来看它还是一个好公司”过去是一个一招吃遍所有重仓股的模板,但如果修复时间越拖越久,说服力就越来越弱,渠道售后反而难做,一线理财师就得长期面临客户的施压。

量化看上去不好解释,是一个黑箱,但只要把 alpha 和 beta 一分开——回撤是市场不好带来的,只要超额还是正的,模型就没出问题。要是超额持续衰减,量化自己也知道模型可能失效,认可落后就要挨打,就抓紧搞迭代。对于渠道而言,对客户也更好交代。

举个不太友好的例子,随机找一个理财顾问聊一聊,过去这五年是正心谷的售后压力大还是九坤的售后压力大,就能理解为什么渠道们如今越来越依赖量化。

不过,我并不认为主观没有未来,而是主流策略会发生一些关键的迭代。

一个最重要的代表就是今年在上证触及4000点后宣布封盘的宁泉资产。

在策略上,宁泉不是传统的主观多头选股的打法,而是通过股票、债券、商品等多资产,利用股指期货、雪球、气囊等衍生品工具,构建出一个带有对冲属性的主动资产配置策略,提供的也是一种相对更稳健的产品持有体验。

在负债上,尽管低波产品有非常普遍的需求,但宁泉一直以来在代销上都非常克制。宁泉创立时主要是兴全出来的班底,早年大量规模几乎只在兴业系的渠道募集,主打一个“知己知彼”,不熟悉的钱不要。如今的封盘,也被业内解读为对资金进一步筛选,往更专业、更理性的高净值和机构投资者集中。

那么,最为传统的主观选股多头们,会被进一步边缘化吗?

我想,在二级投资的视野里,股神们还是会受到2.4亿股民的关注。但在财富管理的市场里,或许能做的就是提高“自营”的占比,拉长私募基金经营的久期。

对于过去习惯用客户的钱验证自己投资判断的基金经理们而言,未来要做的也许是先用自己的钱滚出一个大雪球,既有“我用自己的真金白银实现财富自由”的底气,又有对待客户“道不同不相为谋”的财力,离巴芒才能更近一点。

毕竟,巴菲特芒格段永平再怎么跑不赢纳斯达克,一点负外部性都没有。但做资产管理,不论公募私募,拿别人的钱跑不赢指数,还怪投资者不读《穷查理宝典》多少就有些说不过去。

尾声

2023年的时候,我写了一篇。文章发出去以后,在业内引发了一定的讨论,一些相熟的主观多头从业者私信我说,不应该在市场低点那么不看好主观多头,等牛市来了,主观还会有机会。

我觉得这里面有一些对文章意图的误读。我并没有唱衰主观多头,而是认为在量化已经深度参与交易的市场里,主观多头的竞争力在于深度选股,而不是在于撒胡椒面般地不断轮动,搓一些短期低买高卖的收益来攒净值,这在效率和广度上终有一天会落后于量化。

为了避免这篇文章引发类似的误读,我也用大白话总结一下我的观点,那就是主观多头的未来不仅需要在资产端做更深度的研究,也需要在客户上做更深度的筛选。

在量化的对比之下,主观选股是一个高波动但未必更高收益的策略,负债久期最终考验的还是持有人对基金经理本人的信仰,程度深浅必然是顺着“自己->亲朋好友->只有路演才见面的理财师->基本没交往的陌生客户”递减,这不是通过所谓投资者教育就可以解决的问题。

对于中国的主观多头而言,过去的十年是为了规模而牺牲妥协的十年,用不稳定的业绩吸引了不稳定的资金。未来的主观多头,拼的或许是谁能为了收益而更加独立。

这可能意味着短期内规模的压力,意味着更苛刻的资金选择,但如果负债端的“窄门”过不去,“中国巴菲特”的目标也只能活在 PPT 的愿景页里。

参考资料

[1] 基金业薪酬监管再升级,有多少基金经理将降薪?

[2] 杨东“跨界”:中国私募“新物种”成型

[3] 段永平退休20多年后罕见公开访谈!方略对聊个人经历、企业经营、投资理念、公司理解等...2万字收藏! 雪球

作者:张婕妤

编辑:沈晖