特朗普签署“大而美法案”,背刺中产父母

文 |静思

2025年7月4日,一个历史性的时刻发生——美国国会通过的“大而美法案”(The One, Big, Beautiful Bill)正式由总统特朗普签字生效。

大而美法案共900多页,从去年12月特朗普竞选时提出、到被盖章敲定,一路充满波折和悬念、也饱受争议。

这个集减税、紧缩、削福利、控债、改教育于一体的“超级拼盘”,当初主要目标是贯彻“财政保守、教育市场化、政府瘦身”的理念。

今天这篇文章,我们主要来谈谈该法案对美国教育的影响。先定一个调性:该法案让普通家庭通过教育向上流动的路,更难走了。

01

我们先来简单回顾一下法案一路走来的跌宕起伏过程:

· “大而美法案”从2024年大选后由特朗普提出,去年12月开始筹备

· 2025年1月共和党定下用预算和流程

· 5月22日该法案提交众议院以215-214险胜

· 7月1日,参议院连续奋战27小时、期间修改数十条款,直到副总统J.D. 万斯投关键一票,51-50过关

· 7月2日晚,参议院版送回众议院,又经历了八个半小时的辩论后,最终,该法案于7月3日在众议院以218-214通过

· 7月3日,该法案被川普签署,正式生效。

虽然川普兑现了自己竞选期间的承诺,但它在很多普通人看来就是一个“劫贫济富”的法案。

Reddit上有一个关于“为什么每个人都应该讨厌大而美法案”的帖子,里面罗列了充分的厌恶理由。

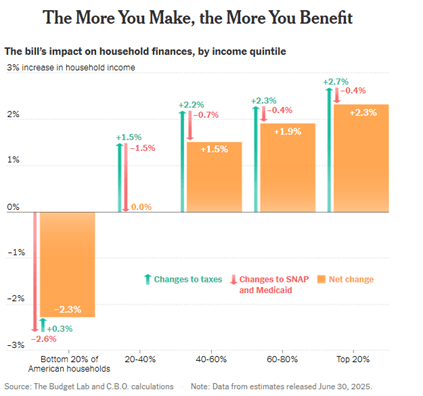

比如,这项法案的核心之一是延续2017年的税改政策,继续实施对个人所得税的减免,并将企业税率维持在15%的低位。乍一看,这是在为全民“减税”,但实际效果却是“富人减得多,穷人减得少”。

根据估算,未来10年内,最富有的人群平均每年可减税约5万美元,而中低收入家庭(年收入5万美元以下)每年仅能获得几百美元的减税优惠。这项立法对最富裕阶层无疑是一个巨大的利好,但其代价却是让低收入人群承担更多的社会成本。

年收入在12万美元以上的前20%富裕家庭,将平均获得相当于其收入2.3%的税务好处,大约为6055美元。而最底层的20%低收入家庭,反而会因医疗补助(Medicaid)和食品券(SNAP)等社会保障削减,平均每年损失约560美元。

表面上看是在减税,实际上却是重新分配社会资源,将更多财富向高收入人群倾斜。

还有,法案提议削减3500亿美元医保和食品券(SNAP)预算。这意味着,低收入家庭、老人、残疾人依赖的基础医疗保障面临缩减,约1000万人可能失去医保、500万低收入家庭的食品援助减少。

特朗普团队说这是“优化开支”,但对于经济下行环境中无计可施、无能为力的单亲妈妈、失业者们来说,付不起药费、领不到食品券将会真实发生。

02

至于在教育方面,大而美法案对普通人产生的影响更深远,想要靠读书实现阶层上升,比以往更难。

这份法案,说是“重塑教育生态”,不如说是“重设游戏规则”,它把高等教育的风险更多地转嫁给家庭。对富裕家庭影响不大,但对普通美国家庭而言,孩子想读名校、读好专业、拿贷款、靠自己翻身,将变得更难了。

第一,私立大学税负飙升,名校“羊毛”薅不到了。

这次法案对教育的最大一刀,是挥向了那些拥有巨额捐赠基金的私立大学。像哈佛、耶鲁、MIT、斯坦福这种“常青藤+”级别的学校,以往靠捐赠基金吃利息过日子,只缴1.4%的税,现在要交8%,税负直接涨了五倍多。

这意味着名校虽然不至于活不下去,但运营成本大增。奖学金、助学金、校园服务甚至招生策略都有可能调整。不少私校可能会选择扩招,这对想出国留学的家庭可能是一个机会:门槛也许会降低了一点,但学费必然会大涨一截。

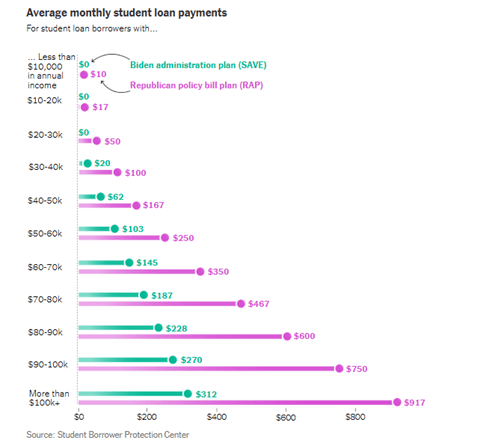

第二, “弹性还贷”成过去:学生贷款不再能“慢慢还”了。

众所周知,不少美国居民读大学要靠贷款。以前,贷款系统很“宽容”。收入低时还少一点、收入高时多还一点,这类根据收入灵活还款的政策,曾让许多普通中产家庭在供孩子读大学时不至于被压得喘不过气来。

可现在,大而美法案将原有的几个弹性还款选项只保留一个,换句话说,以后读书贷款,不管你收入高低,都得定额还款。这对于收入低迷期或者失业阶段的贷款人来说,是不小的经济负担。

以拥有大学学位、年收入为80300美元的借款人来计算,每年将多支付约2929美元。

第三, 联邦补贴利息取消,还款增加。

美国联邦助学贷款体系中,有一种福利叫“补贴型联邦学生贷款”(Subsidized Loans),意思是以前学生在上学期间(包括假期)、毕业后6个月的“宽限期”,甚至某些延期期间,联邦政府会帮学生支付这段时间的利息。等学生开始还款时,贷款本金是“原封不动”的。

大而美法案取消了在校利息补贴,这就等于学生一拿到贷款的那一刻,利息就开始算了。不管你有没有开始还款,利息都会持续增长,等你毕业真正开始还款时,欠的钱就比你原本借的多了不少。

第四,医学、法律等“高成本专业”。

过去联邦政府对研究生比较“宽厚”,你愿意上医学院、法学院,只要能考上政府基本愿意借你够用的钱。虽然利息高、额度大,但学费难关能帮你度过。而新法案叫停了该模式。研究生贷款总额被限制在10万美元,专业型硕士(如医学、法学等)上限是20万美元。

听起来贷给学生的钱不少,但美国法学院、医学院每年学费随轻松过六万、八万美金,有些医学院读下来光学费就要25万美元起跳,贷款额度根本不够用,超出的部分需靠私人贷款来填补。

而私人贷款不仅利率高,还要求信用担保,一旦父母收入不稳或孩子就业不顺,将面临严重债务压力。换句话说:以前学法、学医,还有政府做你的后盾,现在只能靠父母和自己硬扛。

在大而美法案里,还有一条政策是“联邦政府对各州的补贴将被大幅削减”。虽然看上去没有直接“砍”公立大学和k-12教育的经费,但连锁反应带来的消极影响是必然的。州政府拨款吃紧,只能从执法、医疗和公立教育这些系统上去省钱。

在这几项里,最容易“自负盈亏”的就是高等教育。大学的钱可以靠涨学费来补,别的系统补不了。这势必会迫使州立大学通过提高学费来弥补预算缺口。同时,原本为低收入学生设立的奖学金、学业辅导、心理支持等项目,也可能因资金紧张而被削减甚至取消。

至于K-12基础教育,财政压力也会逐渐显现。表现为课程安排缩水、班级人数增加、学生营养与福利项目缩减,以及教师短缺等一系列问题。这些变化最终都会影响孩子们,甚至留学生的学习体验与教育质量。

03

不过,大而美法案在教育方面也并非一无是处。比如,我认为它关于佩尔奖学金向职业教育倾斜的政策就挺好。

佩尔奖学金(Pell Grant)是美国联邦政府为经济困难的本科生提供的一种无需偿还的助学金,是美国最主要的低收入学生(家庭年收入低于5万美元)教育资助方式之一。

它原本是给贫困学生读正规大学用的,现在大而美法案提出,将该奖学金的发放扩大到支持短期培训课程、职业学校,比如编程训练营、医疗技术员、电工、甚至美发等培训。

这个调整方向算比较务实,因为不是每个孩子都适合走读大学这条路线,对动手能力强、实践型、想走职业路线的孩子来说这是一个利好。

但总体来说,大而美法案对中产家庭的教育伤害是深刻的,这几乎是将他们推到了夹缝中:收入不够低,无法申请更多助学金;也不够富,无法全额自费。这一改变等于在学业门口拉起一道“价格门槛”,把中产家庭卡在进退两难的位置上。

与此同时,私人贷款的利率通常远高于联邦贷款,且没有灵活的宽限和延期机制,还需要信用担保。如果父母收入不稳定,或者孩子毕业后一时找不到理想工作,债务压力将像滚雪球一样迅速累积。以前,学生背后还有联邦政府撑腰;现在,只能靠父母兜底、自己硬扛。

这种变化还将进一步影响孩子的专业选择。许多原本因为热爱而愿意读医学、法学的学生,可能被迫调整方向,避开这些“读不起”的高成本专业,或者干脆放弃读研,早点工作挣钱。即便坚持学下去,也很可能因为还贷压力而放弃初心,选择去收入更高、但不喜欢的岗位,以求尽快回本。这会变相导致该领域的潜力人才流失。

更深远的影响是,对中产阶层来说,教育这个“上升通道”正在悄然收窄。过去,很多家庭坚信“努力读书就能出人头地”、实现阶层跃升。可现在,贷款额度被大幅削减,普通人靠教育这架“上升的梯子”就被砍掉了一截,很可能一个人职业的轨迹、一生的命运就被改变了。

大而美法案传递出的信号很清晰:在教育方面,联邦政府不再扮演“家长”角色去兜底,孩子想上大学、读高成本专业,父母权衡风险、自负盈亏。

道理没错,可问题在于,这种“风险前置”的逻辑,对富裕家庭来说只是多了一道选择题,对不上不下的中产家庭而言却如鲠在喉。中产父母,一边咬牙把孩子送进名校,生怕他起步太慢、输在起跑线;一边又焦虑万分,怕把积蓄都砸进去了,最后换来的却是一个找不到好工作的学历。

教育,原本这条普通人向上流动的阶梯,如今却在这场看似公平的制度重构中,被悄悄加装了价格标签,变成了“谁能负担得起、谁才有资格攀登”的权利游戏。恐怕,这才是让孩子真正输在了起跑线。